全球可穿戴传感器市场:信息类型(运动传感器,Medical-Based传感器、图像传感器、位置传感器、压力传感器、惯性传感器,其他传感器),应用程序(智能Wristwear智能眼镜,智能Bodywear,聪明的鞋子,其他可穿戴设备)和最终用户(使用者应用程序、医疗应用、企业和工业应用程序),预测到2027年

ID: MRFR /职业/ 0449 - cr 2019年7月| |区域:全球| 100页

市场概述

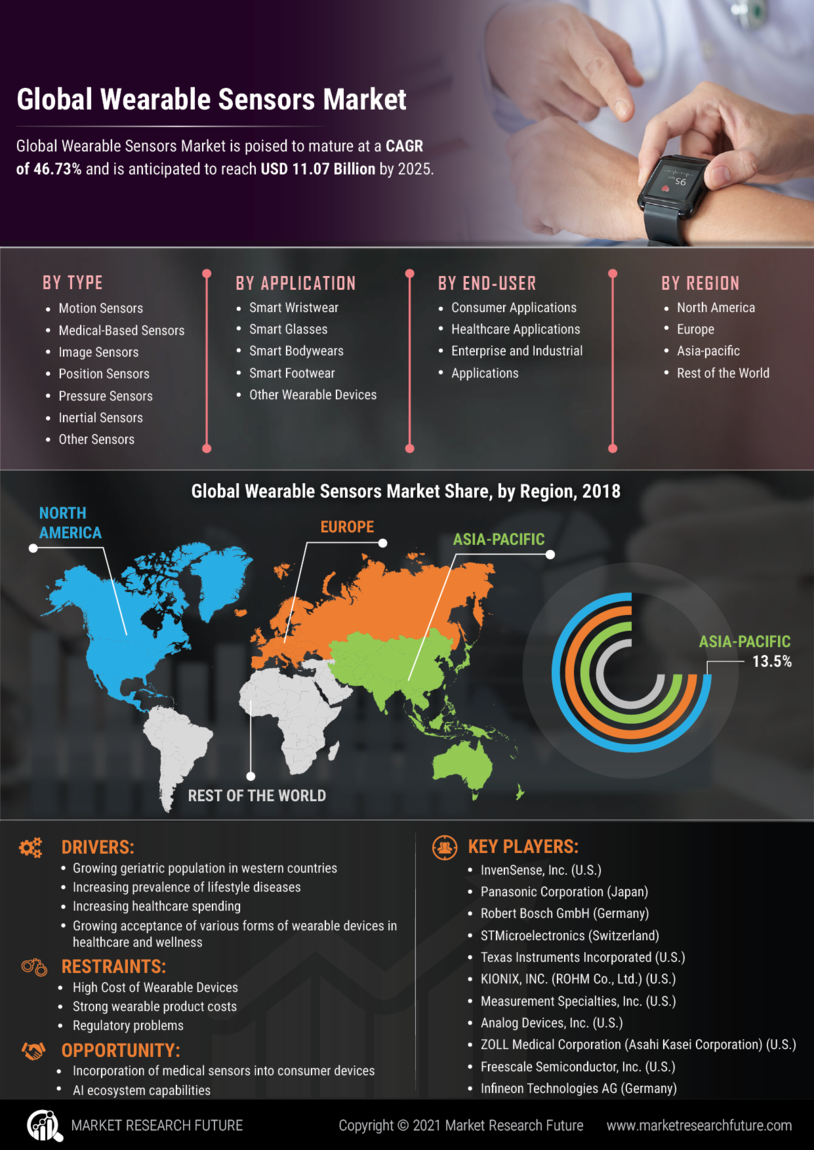

根据MRFR,全球可穿戴传感器市场将成熟的复合年增长率为46.73%,预计到2025年将达到110.7亿美元。家庭的增加可穿戴传感器对婴儿和远程病人控制是传感器技术发展快,市场发展的关键因素。

COVID-19分析

由远程医疗的上升影响,最近COVID-19大流行已经影响了世界市场的可穿戴传感器。服从社会距离,人们为了避免小组会议。这就是为什么医生远程医疗的路线来治疗病人从远处不创建任何病毒的传播范围。人工智能(AI)集成技术的发展和基础设施来支持医疗工作者和远程医疗的崛起也刺激了需求的增长可穿戴式医疗设备。

市场动态

司机

越来越多的可穿戴设备驱动市场增长

远程病人管理系统的开发都是由西方国家的老年人口增长和日益流行的生活方式疾病,如高血压、心血管疾病、糖尿病、和他人,以及增加了治疗费用。患有慢性疾病的人数上升,整体医疗服务支出增加,提高了压力持续审查潜在的解决方案,提供高质量的卫生保健在一个合理的利率。这个市场的主要动力之一是越来越多的接受各种形式的可穿戴设备在医疗和健康。此外,预计时间表,激励等不断监测、政府资助增长,增加医疗开支推动业务增长。另一个主要因素,使健康需求的可穿戴传感器扩大盈利是生理传感器的小型化,生长发育对高级功能传感器在智能设备,增加电池的大小和增加对医疗服务需要持续跟踪。

机会

增加公司的医疗传感器为消费设备燃料市场的增长

在未来几年,越来越多的公司医疗传感器到消费者设备将支持监测、遥感、和学习的远程治疗和家庭医疗数据汇编,包括创建数字卫生规划。AI生态系统功能的扩展将有重大影响的治疗,如会话计算、计算机学习,移动应用程序,等等。5 g和新兴的物联网行业最终将产生深远影响整个需求可穿戴传感器。

限制

可穿戴设备的高成本阻碍了市场的增长

的成本效益的替代供应商之间的竞争加剧,是他们的最大障碍。强大的耐磨产品成本和监管问题可以推迟市场增长预测期间。

节段性分析

全球可穿戴传感器市场被划分为应用程序中,类型和终端用户。

根据类型

类型,市场被分割成运动传感器,医疗传感器、图像传感器、位置传感器、压力传感器、惯性传感器和其他传感器。

通过应用程序

市场一直分为智能wristwear智能眼镜,智能bodywear智能运动鞋,和其他可穿戴设备基于应用程序。在2018年,智能wristwear段在市场收入占4.363亿美元。

的最终用途

行业已经由最终用户分为消费者应用程序,医疗应用程序和业务和生产应用程序。

区域分析

全球市场的地理概况进行了在四个主要地区,包括亚太、美洲,欧洲,中东和非洲。

北美主导与优越的医疗基础设施

由于存在一个强大的糖尿病和肥胖人口和不断增长的心血管疾病发病率,美洲保留一个主要的市场在世界上的市场份额。与其他国家相比,对北美的需求可穿戴传感器拥有全球最大的份额可穿戴传感器。这是由于采用的高速率数字组件在消费电子、医疗、智能纺织品和体育产业,发挥着至关重要的作用在区域经济的发展。此外,一些研究经费是由政府机构发行的债券。在这个领域,体育和健身行业已经增长,Fitbit等产品,微软,谷歌玻璃和E-wristwatch是常用的。

欧洲市场Drvien日益增长的政府资助

在预计的时代,欧洲市场对可穿戴传感器预测是第二大。预计技术进步导致新药的推出,高医疗保健投资和强有力的政府资助研发、慢性病发病率上升,越来越多的糖尿病患者将燃料市场增长在这个地区。

亚太地区新兴创新医疗见证

由于不断上升的医疗保健行业加上客户的理解技术和电脑在日常生活中,亚太地区预计将增长最快的地区。此外,跨国公司和地区玩家引进投资和新兴创新需求的可穿戴传感器。相比之下,澳大利亚占13.5%的市场份额在2018年亚太地区。

意味着地区见证逐渐增长

导致的普遍疲弱的经济条件在非洲,中东和非洲最没有市场份额。海湾国家:因为发达的医疗体系和庞大的人口的人均收入,沙特阿拉伯和阿联酋推动中东和非洲经济。此外,由于医疗条件设施不足和缺乏理解,中东和非洲市场将稳步扩张的经验。

竞争格局

产品创新的主要策略采用的关键球员

各种各样的关键球员感兴趣可穿戴传感器的发展。为了征服市场,公司遵循有机的产品发布和收购方式。业内许多企业存在,但由于成熟的品牌标识,大型企业占据了主要的市场份额。为了赢得市场份额,一些大公司专注于生产创新和专业的产品。然而,其他人使用了合并和伙伴关系的方法来夺取市场。目前的一些大玩家控制行业的市场份额。它也有一个有利可图的增长速度为关键球员投入研发提高产品组合通过引入新产品和改进现有产品技术。

- InvenSense有限公司(美国)

- 松下公司(日本)

- 罗伯特•博世公司(德国)

- 意法半导体(瑞士)

- 德州仪器公司合并(美国)

- KIONIX, INC .(罗门哈斯有限公司)(美国)

- 测量专业公司(美国)

- 模拟设备有限公司(美国)

- 海关医疗公司(透公司)(美国)

- 飞思卡尔半导体有限公司(美国)

- 英飞凌科技公司(德国)

最近的发展

2020年12月:概念提出了一种可穿戴传感器记录在皮肤伤口愈合Skoltech和德克萨斯大学奥斯汀分校的研究人员。新研究调查了使用“智能绷带”来跟踪这些生物标记与electroanalytical技术,在治疗过程中,不需要绷带。

2020年11月:闪闪发光的研究,公司专门从事可穿戴设备在研究应用中,宣布Verisense惯性测量单元(IMU)传感器是由公司认证的产品(CE)作为一个类医疗器械。

2020年9月:AMS,提供高性能的传感器技术,证实的引入行业最薄的专用的血氧饱和度(动脉血氧饱和度)测量传感器,允许小消费品如耳塞、smartwatches和腕带,以及血氧计和补丁等医疗设备,远程跟踪这一至关重要的标志。

报告概述

这项研究的目的是提供一个概述全球市场的可穿戴传感器,彻底分割的市场形式的传感器,设备,最终用途和地区。预测时期,全球可穿戴传感器预计需求强劲增长。研究提供重要市场地位数据市场的领头羊,并提供关键的可穿戴传感器行业的发展和机遇。

详细分析可穿戴传感器产业的研究中,给出定性和定量信息。

根据类型

- 运动传感器

- Medical-Based传感器

- 图像传感器

- 位置传感器

- 压力传感器

- 惯性传感器

- 其他传感器

通过应用程序

- 智能Wristwear

- 智能眼镜

- 智能Bodywears

- 聪明的鞋

- 其他可穿戴设备

由终端用户

- 使用者应用程序

- 医疗应用程序

- 企业和工业应用

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | |

| CAGR | 46.73% (2018 - 2025) |

| 基准年 | 2019年 |

| 预测期 | 2020 - 2027 |

| 历史数据 | 2018年 |

| 预测单元 | 值(十亿美元) |

| 报告覆盖 | 收入预测、竞争格局、生长因子和趋势 |

| 部分覆盖 | 根据类型、应用程序和终端用户 |

| 区域覆盖 | 北美、欧洲、亚太和世界其它地区(行) |

| 关键供应商 | InvenSense, Inc .(美国),松下公司(日本)、罗伯特•博世公司(德国)、意法半导体(瑞士),德州仪器公司(美国),KIONIX, Inc .(罗门哈斯有限公司)(美国),测量专业,Inc .(美国),模拟设备,Inc .(美国),海关医疗公司(透公司)(美国),飞思卡尔半导体,Inc .(美国),英飞凌科技股份有限公司(德国) |

| 关键市场机会 | 增加公司的医疗传感器为消费设备燃料市场的增长 |

| 主要市场驱动 | 越来越多的可穿戴设备驱动市场增长 |

常见问题(FAQ):

可穿戴传感器市场预计将增长2018 - 2025之间的年复合增长率为46.73%。

预计北美主导可穿戴传感器市场。

可穿戴传感器市场预测到2025年触摸11076 .90美元百万。

增加婴儿在可穿戴传感器和远程病人监控是促进市场增长。

更高的功耗和安全与隐私问题可能会限制市场的增长。