临床决策支持系统(CDSS)市场组件(软件,服务,硬件),产品(集成CDS,独立CDS),模型(基于知识的CDS,基于非知识的CDSS),交付模式(本地CDSS,云,云- 基于CDS),建议模式(主动CDS,被动CDS),设置(住院设置,门诊护理环境),类型(治疗性临床决策支持系统,诊断临床决策支持系统)和应用程序(先进的临床决策支持系统,常规临床决策系统,常规临床决策支持系统) - 预测到2027年

ID:MRFR/HCIT/4580-CR |2018年7月|区域:全球|100页

临床决策支持系统市场概述

根据市场研究未来的一份报告,预计到2023年,临床决策支持系统(CDSS)市场预计将在12%的CAGR下达到17.6亿美元的收入水平。

临床决策支持系统(CDSS)是IT范围内医疗保健的必要部分。技术的突破性进步促进了CDSS部署,从而简化了更快的决策,处理数据和患者护理中的高级工作流能力。该系统的适应性功能在促进临床决策支持系统市场趋势方面发挥了重要作用。

COVID-19分析

COVID-19大流行塑造了整个卫生保健生态系统中挑战的独特之处。医院和卫生系统面临着大量重症患者的大量流入以及人员短缺和容量限制。但是,临床医生现在更好地拥有从大流行的最初阶段中学到的知识和技能。

在COVID-19中使用临床决策支持软件的使用加剧,强调了全球对一致的医疗保健数据的要求,同时减少了由于无与伦比的压力而导致的决策时间表。许多医疗保健提供者已更改其临床决策支持系统供应商,以帮助快速分发所需的结果。结果是对临床决策支持系统的价值和挑战的更好欣赏,这是世界上许多重要的医疗中心,这是最佳响应者之一。因此,呼吁以使相关数据易于发现以简化工作流程的相关数据的临床决策支持估计可以在即将到来的时期突出市场的发展。

临床决策支持系统市场动态

- 司机

老年人群增加

据估计,老年人口的膨胀在实施临床决策支持系统市场趋势方面的增长范围有望有效,以有效地优化该细分市场的需求。

增加医院数量

据估计,新兴国家中医疗保健部门的快速发展在扩大临床决策支持应用程序的进步范围方面起着至关重要的作用。

对数据驱动技术的需求不断增长

数据驱动技术在医疗保健领域的集体重要性正在维持全球临床决策支持系统市场规模市场的发展。

急诊科(ED)访问的数量

据估计,由于正在进行的大流行而导致的紧急访问中的峰值会进一步施加CDS的原因,以确保最佳患者护理。

- 约束

数据隐私的风险

数据上传估计会导致可能获得敏感健康相关数据的黑客脆弱性,这是市场的杰出障碍之一。

实施的高成本

医疗保健提供者的现金现实二重奏o目前大流行的中断估计可以减少增长机会

- 机会

医疗保健IT领域的进步

电子健康记录的出现及其与临床决策支持系统的成功整合是临床决策支持系统市场的重要驱动力。该系统可能包括设备的可变铸件,具体取决于要处理的特定状况和医院的支出能力。在使用的最初几年中,临床决策支持系统的使用更像是临床决策者,而不是支持系统,医生只是依靠系统的结果来治疗患者。将临床决策支持系统整合到医院的整体功能机制中也至关重要,与该系统被用作独立的额外相比。

临床决策支持系统细分市场概述

由组件

据估计,该软件细分市场显示出有希望的开发。

通过产品

估计综合变体段在预测期内获得更多的牵引力。

按模型

据估计,由于快速节奏的环境中的效率水平提高,基于知识的CDSS估计会获得更多份额。

按交付模式

云段显示出更多的希望,因为它可以在预测期内确保更好的可伸缩性级别。

通过建议方式

据估计,活动段尤其是在COVID-11场景的持续时间内获得牵引力。

通过设置

据估计,住院环境和门诊护理领域在预测期间显示出相似的发展水平。

按类型

预计治疗性CDS可以在预测期内比诊断CDS具有优势。但是诊断性CDSS还估计在未来几年中显示出有希望的增长。

通过应用

据估计,在未来时期,高级和常规CDS的细分市场将展示有利可图的增长。

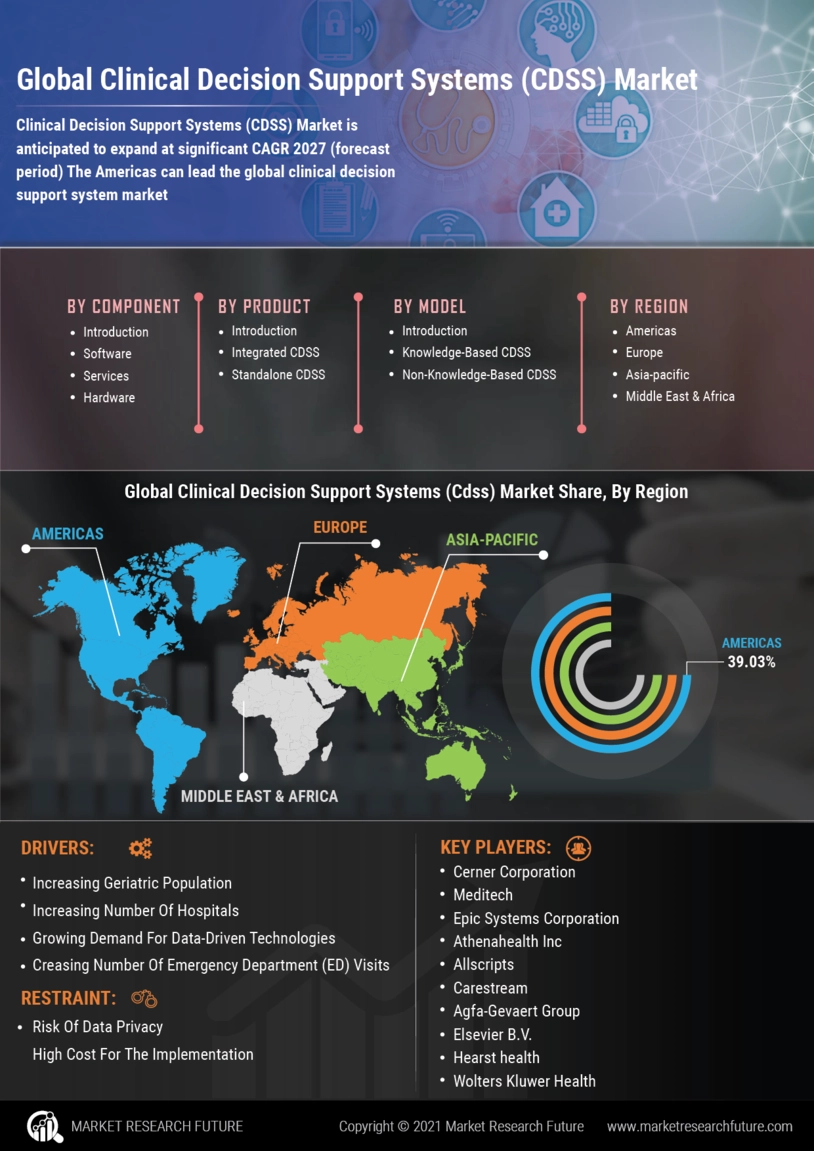

临床决策支持系统市场区域分析

资金可访问性使北美地区受益

由于该地区医疗保健部门的尖端州,北美临床决策支持公司可能会领导全球市场。由于该地区许多重要参与者的发生率,北美医疗保健部门的技术扩展一直持续发展,该地区的发病率是针对几种临床决策支持系统的几种渐进模型的可访问性。该地区的越来越多的医疗保健支出可能会在未来时期推动该地区的临床决策支持系统市场。

亚太地区大规模患者基础

由于亚太地区的医疗保健部门在亚太地区的稳固发展以及政府为带来医疗保健部门的技术进步以与西方经济相同,因此亚太临床决策支持系统可能会在全球范围内取得巨大的进步。

临床决策支持系统市场竞争格局

- Cerner Corporation

- Meditech

- Epic Systems Corporation

- 雅典娜健康公司

- asscripts

- 商品

- Agfa-Gevaert集团

- Elsevier B.V.

- 赫斯特健康

- 沃尔特·克鲁威(Wolters Kluwer)健康

最近的发展

2020年11月:Nanthealth,Inc。是企业解决方案的供应商,可帮助企业将复杂的数据转换为可操作的见解,宣布发放一项研究,该研究发现RNA测序不仅是可行的,而且还可以在检查癌症患者的精确疾病生物学上以提供重要的临床价值允许增强的治疗决策,并具有成功的可能性。该研究是与Nantomics,LLC和Immunitybio,Inc。合作进行的。该报告旨在探讨福尔马林固定石蜡包裹(FFPE)衍生的RNA转录组报告的可能使用。

2020年12月:Zynx Health透露,它已经有意义地增加了并现代化了可在其网站Zynxhealth.com上获得的公共可访问的Covid-19临床决策支持。ZYNX健康内容中的最新更新包括来自美国传染病学会等组织的建议,该组织很可能会在全球疾病控制和预防中心的世界卫生组织中大步发展。

临床决策支持系统市场报告概述

- 零件

- 软件

- 服务

- 硬件

- 产品

- 集成的CDS

- 独立的CDS

- 模型

- 基于知识的CDS

- 基于非知识的CDS

- 交付模式

- 本地CDSS

- 基于云的CDS

- 建议方式

- 活动CDS

- 被动CDS

- 环境

- 住院设置

- 门诊护理环境

- 类型

- 治疗性临床决策支持系统

- 诊断临床决策支持系统

- 应用

- 高级临床决策支持系统

- 常规临床决策支持系统

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 17.6亿美元 |

| CAGR | 12%(2018-2023) |

| 基准年 | 2019 |

| 预测期 | 2020-2027 |

| 历史数据 | 2018 |

| 预测单元 | 价值(十亿美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | 组件,产品,模型,交付模式,建议方式,设置,类型和应用 |

| 地理位置覆盖 | 北美,欧洲,亚太地区和世界其他地区(行) |

| 关键供应商 | Cerner Corporation Meditech Epic Systems Corporation Athenahealth Inc. Allscripts Carestream Agfa-Gevaert集团Elsevier B.V. Hearst Health Wolters Kluwer Health |

| 关键市场机会 | 医疗保健IT领域的进步 |

| 关键市场驱动力 |

常见问题(常见问题解答):

到2023年,全球临床决策支持系统市场预计将触及17.6亿美元。

2017年,全球临床决策支持系统市场价值8.9亿美元。

从2018年到2023年,全球临床决策支持系统市场可以以12%的复合年增长率扩大。

美洲可以领导全球临床决策支持系统,直到2023年。

Wolters Kluwer Health,Allscripts,Meditech,Athenahealth,Inc,Cerner Corporation,Elsevier B.V.,Hearst Health,Carestream,Epic Systems Corporation和Agfa-Gevaert集团是全球临床临床决策系统市场的主要参与者。

全球临床决策支持系统市场:竞争格局

在全球范围内,各种参与者都在临床决策支持系统市场中运作。美洲是主要公司的枢纽,产生了最大的市场份额,这将该地区变成了公认的市场。这些公司在其他各个地区也扩展了其运营部门。此外,其他中小型参与者从当地市场产生收入。

2017年,包括Meditech,Cerner Corporation,Epic Systems Corporation以及Allscript在内的前四家公司约占临床决策支持系统总体总数的60%。

Meditech持有第一个排名,其次是Cerner Corporation,Epic Systems Corporation和Allscripts。Meditech占了重大份额,因为它仅着重于为医疗保健行业提供服务和解决方案。最初,该公司参与为医疗保健行业的各种垂直领域开发软件,包括医院,临床部门和临床实验室,这些临床实验室进行了各种诊断测试。近年来,该公司扩大了其在家庭医疗保健,门诊,心理健康和长期护理环境方面的产品线,从而增强了其在医疗保健IT市场中的收入。此外,2017年,Meditech宣布与国家决策支持公司合作,将Meditech电子健康记录(EHR)解决方案与国家决策支持公司的CareSelect Imaging平台集成。此外,在2015年,Meditech与First Databank和Zynx合作,创建了基于云的临床决策支持解决方案。

尽管Meditech是全球临床决策支持系统(CDSS)市场的市场领导者,但EPIC Systems还是获得了医疗保健管理咨询公司KLAS奖最佳奖。它是世界上许多最大的IT综合医疗系统的骨干,在全球范围内为超过2亿名患者提供服务。该公司开发,安装和支持医疗团体,医院和综合医疗组织的软件产品。它可以满足社区医院,学术设施,儿童组织,安全网提供者和多医院系统的需求。具有医疗保健解决方案的Epic Systems正在吸引大量中型和大型医疗团体的客户。由于它易于使用,快速实施和高度可互操作的素质,因此在未来的未来中可能会占用主要份额。

Cerner Corporation在大型设施中最受欢迎。与Epic不同,Cerner Corporation几乎适用于医院的各种规模。Cerner为临床医生提供了最新的信息,该信息集成到现有的EHR和临床工作流程中,以允许准确的订购和处方,从而实现最佳的患者护理。此外,在2015年,Cerner Corporation收购了Siemens IT,这进一步加强了其在EHR市场的立足点。

Allscripts通过其集成的EHR系统越来越受欢迎。它通过其患者参与平台为超过20万医师和720万患者提供服务。AllScripts临床解决方案旨在增强临床医生的决策,并通过确保整个系统中的EHR集成来简化其对患者健康记录的搜索。此外,在2017年,AllScripts收购了McKesson Corporation(“ McKesson's”)企业信息解决方案(EIS)业务部(“ EIS业务”),该公司为医院和卫生系统提供某些软件解决方案。此次收购将增强AllScripts的市场份额。