车辆安全市场研究报告:技术(射频识别,超声波等)的信息,包括组件(中央锁定系统,远程无钥匙进入系统,超声侵入器保护(UIP),自动碰撞检测系统,自动驾驶员识别系统(自动驾驶员识别系统(ADRS),备用电池警报器(BBS)等),按车型(乘用车,商用车),按销售渠道(OEM和市场后)以及区域预测到2030年

ID:MRFR/AM/2745-CR |2021年9月|区域:全球|136页

车辆安全市场概述:

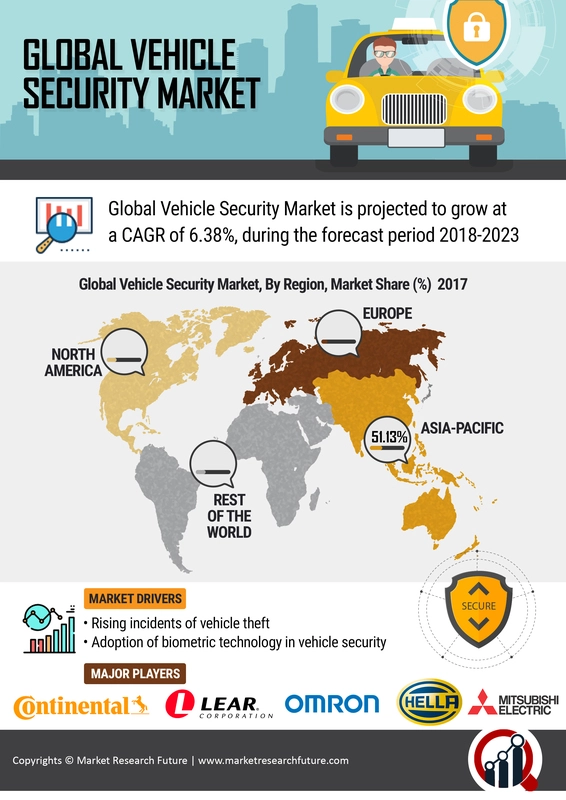

机动车安全市场据估计,到2030年,估计价值将达到100.68亿美元,在预测期内复合年增长率为6.90%。

车辆安全系统是一种防御系统,用于防止外部恶意威胁以各种可能的方式保护其。该车辆安全系统包括通过使用各种技术(例如射频识别和超声波)来检测,预防和对威胁的响应。由于在预测期内,由于在预测期内,全球车辆安全市场预计将大大增长车辆安全性和越来越多的高级车辆安全技术。此外,预计在半自治和自动驾驶汽车系统中采用的范围将为在全球市场上运营的供应商创造机会。但是,预计在预测期内,全球市场中电子组件的潜在失败将限制增长。

COVID-19分析:

- 对汽车行业的经济影响

随着2020年初新型冠状病毒在全球范围内的连续扩散,汽车制造商必须采取极端措施以植物封闭的形式制定,以阻止Covid-19的传播。情况尚不确定,因为许多欧洲公司暂停了工作,美国和亚太汽车制造商延长了停机期。相比之下,全球锁定有助于限制Covid-19的影响。但是,它严重影响了汽车行业的整个价值链。在美国和加拿大,政府的回应是国家或省,联邦和地方措施的结合。在其他地区,政府对社交互动,旅行和工作场所的出席采取了看似越来越严格的行动。

- 对供应链的影响

Covid-19的大流行证明了汽车供应链有多么脆弱,妨碍了全球供应策略。中国及其多米诺骨牌影响的突然关闭,在全球汽车制造商中引起了广泛的混乱,在欧洲国家,美国,印度和南美逐渐感到。许多汽车OEM和供应商现在将其制造业活动转移到低成本国家,现在正试图建立较短或局部的区域供应链。

- 对原材料的影响

汽车制造涉及复杂的流程,需要从世界各地的几个国家 /地区组装单一产品。制造这些子组成部分所需的原材料也可以来自不同的国家和大陆,而成品将再次在全球范围内运输。铝,玻璃和钢是用于生产车辆安全部件的主要原料,例如汽车警报,智能键和方向盘锁。因此,对这些原材料处理的需求正在迅速增加。现在开放了一些先前关闭的加工厂。由于供应链中的干扰,对车辆安全组件的依赖使原材料的进出口变得更加复杂。

市场动态:

司机:

- 车辆盗窃事件的上升

根据联邦调查局(FBI)的数据,2019年,由于车辆盗窃,约有64亿美元损失,每辆车盗窃的平均损失约为8,886美元。此外,2019年,车辆以每10万人的219.9人的速度被盗,低于2018年的230.2人。此外,2019年,美国偷走了721,885辆汽车。此外,新西兰被世界上的私人汽车盗窃率视为顶级国家。截至2018年,新西兰的私人汽车盗窃率为每100,000人1,172例。此外,在过去的几年中,车手和未经授权的车辆用户一直在制作精致的手段来窃取车辆,例如切换车辆识别号码,获取智能钥匙并使用被盗的身份来确保昂贵的车辆的贷款。在车辆盗窃案中,对车辆安全系统的需求增加了。车辆安全系统包括多个子系统,例如超声侵入器保护(UIP)系统,中央锁定系统,备用电池警报器(BBS),自动碰撞检测系统,自动驾驶员识别系统(ADRS)和远程无钥匙无钥匙进入系统。它提供智能,可靠和有效的车辆安全性。因此,在研究期间,预计车辆盗窃事件的增加将推动全球车辆安全市场的增长。

- 在车辆安全中采用生物识别技术

车辆制造公司最初专注于使用电话来改善车辆的便利性。但是,这需要揭露互联网的密钥,从而为驾驶员安全和网络安全带来新的风险。因此,汽车制造商正在努力开发替代技术,这些技术促进了车辆使用而无需连接互联网。

生物识别系统是手机安全系统的潜在替代品,是一种通过其独特特征来识别人类的一种方法。有各种生物特征模式,例如指纹,视网膜,棕榈,脸,声音和虹膜。车辆安全系统中主要有三种类型的生物识别模块:指纹识别技术,带有各个组件的嵌入式主板以及人机通信模块。

指纹生物识别技术用于安全性和可靠性方面。主要是使用基于光学,热和超声方法的实时指纹读取器。使用的两种常用指纹匹配技术是基于小小的匹配和图案匹配。细节匹配通常依赖于细节匹配,即每个点的位置和方向。另一方面,模式匹配技术涉及两个图像之间的相似性和比较。

约束:

- 电子组件的潜在故障

车辆安全系统包括多个电子组件,例如微控制器,GSM模块,GPS调制解调器,级别变速器ICS,GSM调制解调器,LED,LCD,LCD,继电器驱动器,接近性传感器和运动传感器。它还包括复杂互连电子元件的独立模块,例如电容器,电阻器,晶体管,二极管和熔断器。越来越多的组件将增加系统故障的概率。此外,制造和组装过程中的质量控制差可能导致电子组件制造不当,这可能会导致故障。电子组件中的此类故障降低了车辆安全系统的效率。因此,预计在预测期内,潜在运营失败的风险将限制全球车辆安全市场的增长。

机会:

- 半自治和自动驾驶汽车系统中采用的范围

主要的汽车和技术提供公司,例如AB Volvo,Apple Inc.,Baidu Inc.,BMW AG,BMW AG,Daimler AG,Nvidia Corporation,Nvidia Corporation,Shift5,Delphi Automotive Plc,Ford Motor Company,General Motors Company,Google和Apple Inc.,正在投资自动驾驶汽车的开发。例如,在2020年11月,网络安全公司Shift5被陆军的快速能力和关键技术办公室(RCCTO)授予合同,以为关键的地面车辆平台提供原型车辆安全系统。为了确保即使发生系统故障并减少事故和死亡,也可以确保可靠性和安全性,半自治和自动驾驶汽车的安全性越来越大。

分割:

全球车辆安全市场已根据组件,技术,车辆类型和销售渠道进行了细分。

基于组件,全球车辆安全市场已被细分为中央锁定系统,远程无钥匙进入系统,超声侵入器保护系统,自动碰撞检测系统,自动驾驶员识别系统,备用电池警报器等。该系统检测到未经授权的访问车辆,并激活警报或其他通知,以通知人们和周围环境。电池备用警报器是备用电池系统在主汽车电池上没有电源时为车辆中安装的警报提供电源的警报器。中央锁定系统是指车辆中的锁定系统,该系统允许锁定并解锁车门仅访问授权人员。这种类型的锁定系统是一种锁定和解锁车辆所有门的锁定系统,通常只有一扇门,通常是驾驶员的门。人们对汽车和乘客安全的关注日益加剧,导致车辆中自动碰撞检测系统的整合。它包括传感器和其他几个组件,可监视车辆速度,车辆前车辆的速度以及车辆之间的间隙。远程无钥匙进入系统与常规密钥系统不同,因为它使用遥控机制执行了车门的锁定和解锁。车辆安全系统依靠智能卡系统或电子警报来避免车辆盗窃。为了应对这些尝试,汽车组件制造商开发了一种生物识别驱动器识别系统,该系统利用驾驶员的行为形成多模式识别系统。

基于技术,全球车辆安全市场已被细分为射频识别,超声波和其他。通过在车辆内部传输超声波声波来做到这一点。射频识别是无线非接触式使用射频波传输数据。由于其成本效益,将射频标识系统用于车辆安全目的正在流行。其他段包括闯入传感器,运动和倾斜传感器以及窗口控制器系统。拆分传感器的设计目的是在玻璃破裂时触发警报。这些传感器有两种类型:玻璃断裂探测器和冲击传感器。

根据车辆类型,将全球车辆安全市场分为乘用车和商用车。乘用车是指用于携带乘客而不是货物的公路汽车。根据经济合作与发展组织(OECD)的说法,乘用车是具有不超过九人(包括驾驶员)的能力的车辆。商用车包括迷你货车,卡车,教练,公共汽车以及用于运输货物和乘客的其他车辆。对加工,制造业和物流领域中商用车的需求不断增长,旅游业和酒店业的持续增长推动了商用车的需求。

根据销售渠道,全球车辆安全市场已被细分为原始设备制造商(OEM)和售后市场。主要的汽车组件制造商正在投资研发,以提供车辆安全系统和模块并升级新技术。售后市场与OEM零售后的车辆安全系统零件的制造,再制造和安装相关联。售后车辆安全部件比OEM零件更具成本效益,这增加了对售后车辆安全零件和组件的偏好。

区域分析:

根据地区,有关车辆安全市场的报告已分为北美,欧洲,亚太地区和世界其他地区。

亚太的增长可以归因于溢价和豪华车的采用增加。由于对汽车的需求增加,主要在中国和印度,在研究期间,车辆安全市场预计将以亚太地区的最高增长率增长。该地区全球参与者的主要制造商和运营单位的存在,再加上复杂的技术的可用性,使市场能够蓬勃发展。由于人口的增加,工业化和制造业快速增长,预计市场也将在预测期内增长。由于所有这些因素,预计在预测期内,亚太地区的复合年增长率为7.45%。但是,这一需求受到广泛的全球大流行的阻碍。由于所有主要办公室的关闭,需求下降了相当大的数量,导致需求不足。在接下来的几年中,随着行业根据国家规则和法规开始其制造活动,需求有望增加。

欧洲包括包括英国,德国,法国,西班牙和意大利在内的各个国家。欧盟已经引入了有关车辆安全的几种规范,这些规范促使汽车OEM始终将电子技术(例如生物识别系统,超声侵入器保护系统,自动碰撞检测系统,自动驾驶员识别系统等)整合到汽车中。该地区是汽车制造商的主要枢纽,他们提供嵌入了车辆安全系统的乘客和商用车。根据欧洲汽车制造商协会(ACEA)的说法,严格的政府法规和标准有望增加对下一代汽车的需求,例如电动和混合动力汽车,从而导致在研究期间对车辆安全系统的需求。

竞争格局:

供应商的增长取决于市场状况,政府支持和工业发展。因此,供应商应专注于扩大其存在并改善其服务。Denso Corporation,Robert Bosch Gmbh,Valeo,Valeo,Continental AG和Lear Corporation是市场上运营的一些关键参与者。这些公司在可用性,价格,质量和技术方面进行竞争,并将产品开发视为其在市场上的关键策略。尽管国际参与者在市场上占主导地位,但股份小的地区和外国参与者也有很大的市场存在。国际参与者可以通过在预测期内对产品开发进行大量投资来增强其市场业务。

关键竞争者:

供应商的增长取决于市场状况,政府支持和工业发展。因此,供应商应专注于扩大其存在并改善其服务。Denso Corporation,Robert Bosch GmbH,Valeo,Valeo,Continental AG和Lear Corporation是在全球市场运作的一些关键参与者。

最近的发展:

- 2021年1月:Denso宣布与总部位于美国的LiDAR和感知系统公司Aeva建立合作伙伴关系,以开发车辆的下一代感应和感知系统。

- 2020年9月:Continental开发了用于商用车的基于传感器的数字负载监控系统。

- 2020年2月:阿尔卑斯高山为汽车应用开发了其SKSU系列紧凑型TACT开关的新型号。

- 2020年1月:Denso宣布与高通公司的子公司高通技术公司建立合作伙伴关系,以开发下一代驾驶舱系统。

报告概述:

全球车辆安全市场已根据组件,技术,车辆类型,销售渠道进行了细分。车辆安全市场是由诸如在车辆安全中采用生物识别技术以及高级车辆安全技术数量增加的因素所驱动的。此外,预计在半自治和自动驾驶汽车系统中采用的范围将为在全球市场上运营的供应商创造机会。但是,预计在预测期内,全球市场中电子组件的潜在失败将限制增长。

市场细分

- 通过技术(射频识别,超声波,其他)

- 组件(中央锁定系统,远程无钥匙进入系统,超声侵入器保护(UIP),自动碰撞检测系统,自动驾驶员识别系统(ADR),备用电池警报器(BBS),其他)

- 车辆类型(乘用车,商用车)

- 销售渠道(OEM,售后市场)

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 2030年101.68亿美元 |

| CAGR | 6.90%CAGR(2022-2030) |

| 基准年 | 2021 |

| 预测期 | 2022-2030 |

| 历史数据 | 2019年和2020年 |

| 预测单位 | 价值(百万美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | 通过技术,组件,遥控器,按车辆类型 |

| 地理位置覆盖 | 北美,欧洲,亚太地区和世界其他地区(行) |

| 关键供应商 | Denso Corporation(日本),Robert Bosch Gmbh(德国),Hella Gmbh&Co。Kgaa(德国),Valeo(法国),Mitsubishi Electric Corporation(日本),美国大陆AG(德国),Lear Corporation(Lear Corporation)(美国),Tokairika,Co,Ltd(日本),Omron Corporation(Japan)和Alps Alpine Co.,Ltd(日本)。 |

| 关键市场机会 | 高级安全功能 |

| 关键市场驱动力 |

常见问题(常见问题解答):

预计全球车辆安全市场将记录101.68亿美元的大量市场估值

预计全球车辆安全市场将在预测期内获得中等6.90%的复合年增长率。

对新商用车辆的需求不断上升,并增加了车辆盗窃活动正在推动市场的增长。

在审查期间,缺乏消费者的意识和技术限制可能会阻碍车辆安全市场的增长。

中央锁定系统段计划扩展为增长最快的段。

商用车部分计划扩展为增长最快的细分市场。

Denso Corporation(日本),Hella GmbH&Co。KGAA(德国),Robert Bosch Gmbh(德国)等人在全球车辆安全市场中运营的一些主要市场参与者。