智能工厂市场报告:由组件(软件,硬件,服务),通过连接(有线连接,无线连接),行业垂直(电子和半导体,航空航天和防御,汽车,汽车,油气,化学,化学,医疗保健和药品等))地区(北美,欧洲,亚太地区和世界其他地区) - 预测到2027年

ID:MRFR/SEM/1702-CR |2020年2月|区域:全球|117页

市场概况

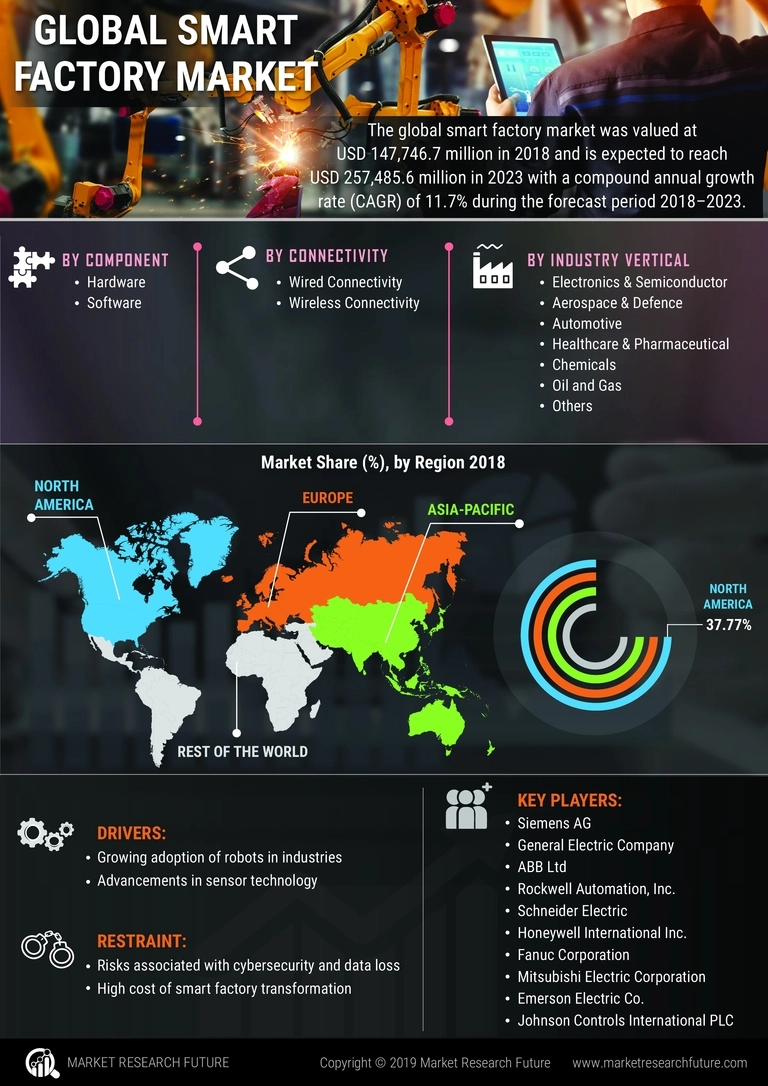

根据MRFR分析,智能工厂市场的复合年增长率为11.7%。在2018 - 2023年的预测期间,该市场估计将达到2.57485亿美元。智能工厂是一个数字平台,可通过各种连接的机器,小工具和其他系统实时传输数据。传输数据通过技术通过智能工厂市场传输,以优化设备并轻松处理并发症。

智能工厂中的供应商一直在不断尝试开发新的解决方案,以增强行业中产品的数量和质量。借助自动化技术,它有助于提高设计和安全解决方案的灵活性。由于这个原因,各种公司正在投资智能工厂解决方案。技术的发展不断提高,主要是减少时间消耗的机器将为智能工厂市场打开新的范围。

但是,缺乏训练有素的专业人员可能是智能工厂市场的重大障碍。同样,Covid-19的出现对市场产生了严重影响。但是,尽管有一些限制,但未来几年的市场将恢复其增长。由于积极的因素,例如在包装,运输,药品等汽车行业中使用的增加,将蓬勃发展。

COVID-19分析

Covid-19对智能工厂市场增长的影响很严重。世界各地的政府施加了社会限制和封锁,以防止致命病毒的传播。更加强调医疗保健部门以改善情况。许多行业包括智能工厂市场,由于资金低,劳动力不足和运动限制,遭受了巨大损失。

市场动态

市场驱动力

推动智能工厂行业的主要因素是在各个部门中使用机器人的使用日益增长。这些机器人用于不同的电子和工业任务,例如产品组装,测试,抛光等。此外,对传感器和电子产品等组件的偏好越来越有效。除此之外,开发高级机械(例如软件,自动化等)的投资也是智能工厂市场的有效驱动因素。

约束

高级系统的较低投资将阻碍智能工厂市场的增长。这是因为从传统系统到高级系统的突然变化将需要大量投资。这种转变会导致巨大的财务负担,并也会增加其他成本。

机会

具有无线网络的传感器等几个设备可以帮助通过实时数据轻松监视环境和物理条件。此外,使用无线传感器网络的使用有助于通过增强的通信系统降低成本。这些无线系统主要用于天然气和石油行业,发电机,压缩机,这些系统主要由SCADA系统控制。

挑战

智能工厂缺乏智能解决方案是一个巨大的挑战。同样,使用几种架构和复杂的协议将增加成本和复杂性,这将限制其在小型企业中的采用。因此,由于机器,系统和制造商之间缺乏有效的数据共享,市场将稳定增长,这将是一个挑战。

累积分析

智能工厂行业的复合年增长率(CAGR)预计将增长12%。根据MRFR分析,预计在2018 - 2023年的预测期间,智能工厂市场预计将达到1349亿美元。随着对无线技术的投资和需求的不断增长,在预测期内,市场将以显着增长。

价值链分析

对无线传感器的更好产品质量和网络的需求不断增长,这加剧了智能工厂市场的趋势。此外,智能工厂系统的使用可以帮助减少人工人工,并通过轻松的控制和实时数据提高质量。北美将拥有最大的智能工厂市场份额。因此,在未来几年中,智能工厂市场的价值将大大增加。

市场细分

智能工厂解决方案分为组件,服务,连通性和行业垂直领域。根据连接性,智能工厂技术被分为无线连接和有线连接。

根据服务,智能工厂技术再次分为专业服务和托管服务。

根据组件,将智能工厂市场规模细分为硬件和软件。硬件段再次分为控制设备,机器视觉系统,传感器和机器人。

根据行业垂直,智能工厂市场分为国防和航空航天,制药和医疗保健,天然气和石油,汽车,医疗保健,半导体和电子,化学等。

区域分析

从地理上讲,智能工厂和智能制造业分为北美,亚太地区,欧洲,南美以及中东和非洲。北美将在智能工厂市场中拥有最大的份额。即使在2017年,市场也占据了北美的占主导地位。由于对研究和发展的投资不断增长,跨国公司的发展等等。该地区将拥有最大的份额。

但是,亚太地区将在预测期间经历最快的增长。该地区的市场主要是由印度和中国等国家各个工业领域中自动化技术日益增长的驱动。此外,东南亚的负担得起的服务吸引了东芝,西门子,GE,HTC等主要公司,旨在建立制造单位。印度预计将成为智能制造的第五大国。

竞争格局

市场上有许多主要参与者使用不同的策略来增加收入。通过收购,合并,合作伙伴关系,协作,产品发布等策略,主要参与者改善了他们的品牌形象和地理立足。这些是为智能工厂系统增长做出贡献的重要市场参与者 -

- 三菱电气公司

- Fanuc Corporation

- 西门子AG

- 霍尼韦尔国际公司

- 施耐德电气

- 横川电气公司

- ABB Ltd

- 约翰逊控制国际PLC

- 罗伯特·博世(Robert Bosch Gmbh)

- 艾默生电气公司

- Cognex Corporation

- Atos SE

- 通用电气公司(GE)

- 乌比森斯

- 罗克韦尔自动化

近期发展

- Cognex Corporation在2019年宣布与KT建立合作伙伴关系,KT是韩国最大的电信公司。该合作伙伴关系旨在为工厂和商业组织开发基于云的系统。

- 2018年智能工厂公司Ubisense Group PLC推出了新的IIT平台“ SmartSpace IIOTT”,用于全球多个生产单元。

- 横川电气公司(Yokogawa Electric Corporation)在2018年推出了其产品“寿司传感器”,这是一种紧凑而无线设备。它可以与交流和无线设备结合使用,以监视发电厂的表面温度和设备振动。

- 霍尼韦尔(Honeywell) - 市场上著名的关键参与者推出了一种新系统,称为“控制架”可编程逻辑控制器(PLC),以及DCS(分布式控制系统),以控制成本并提高行业的网络安全性。

报告概述

智能工厂市场分析的报告概述如下:

- 市场概况

- COVID-19分析

- 市场动态

- 价值链分析

- 市场细分

- 区域分析

- 竞争分析

- 最近的发展

报告分数和细分

- 学习时段- 2018-2023

- 基准年-2021

- 预测期- 2018-2023

- 历史时期-2019-2020

报告分数是为了深入了解智能工厂市场的预测。该报告强调了未来几年的机遇,限制和优势。在本报告中,该信息是从各种二次和主要来源收集的。它也提供有关主要参与者的大量信息。

分割

通过连通性

- 无线连接

- 有线连接

由组件

- 软件

- 分布式控制系统(DCS)

- 可编程自动化控制器(PAC)

- 监督控制和数据获取(SCADA)

- 企业资源规划

- 可编程逻辑控制器

- 其他

- 硬件

- 控制设备

- 机器视觉系统

- 传感器

- 机器人

通过服务

- 专业的服务

- 管理服务

通过行业垂直

- 国防和航空航天

- 药物和医疗保健

- 气体和油

- 汽车

- 卫生保健

- 半导体和电子设备

- 化学物质

- 其他

通过服务

- 专业的服务

- 管理服务

按地区

- 亚太地区(日本,中国,印度,休息)

- 北美(加拿大,美国,墨西哥)

- 欧洲(法国,英国,德国,意大利,休息)

- 世界其他地区(南美,中东和非洲)

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 显着价值 |

| CAGR | 11.7% |

| 基准年 | 2019 |

| 预测期 | 2020-2027 |

| 历史数据 | 2018 |

| 预测单元 | 价值(百万美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | 组件,连通性,行业垂直 |

| 地理位置覆盖 | 北美,欧洲,亚太地区和世界其他地区(行) |

| 关键供应商 | SIEMENS AG,通用电气公司(GE),ABB Ltd,Rockwell Automation,Schneider Electric,Honeywell International Inc.,Fanuc Corporation,Mitsubishi Electric Corporation,Emerson Electric Co.,Johnson Controls International Plc,Yokogawa Electric Corporation,Atos SE,Atos SE,Robert Bosch,Robert BoschGmbH,Cognex Corporation和Ubisense |

| 关键市场机会 | |

| 关键市场驱动力 |

常见问题(常见问题解答):

到2023年,智能工厂的全球市场可能会以11.7%的复合年增长率扩大。

横门川电气公司,约翰逊控制国际公司,罗伯特·博世(Robert Bosch Gmbh)和Atos SE在智能工厂市场上是一些知名的名字。

硬件智能工厂组件是传感器,工业机器人,控制设备和机器视觉系统。传感器的高销售额可以增强智能因子市场的增长。

可编程自动化控制器(PAC),监督控制和数据采集(SCADA),分布式控制系统(DCS),可编程逻辑控制器(PLC)和企业资源计划(ERP)是智能出厂系统的软件组件。SCADA的采用量增加以促进市场增长。

记录了北美智能工厂的增长,以确保2017年最大的份额,根据MRFR调查结果,预计将在预测期结束时保持其霸权。