SIC Power半导体市场报告信息:通过设备(SIC离散设备,MOSFET,二极管,模块,模块,SIC BARE DIE设备),晶圆尺寸(2英寸,4英寸,6英寸及以上),应用程序(RF设备和蜂窝电脑)基站,电源和逆变器,电网,电动电气电机,工业电动机驱动器,铁路牵引力),最终用户(电信,能源和电源,汽车,工业,电子设备),按地区进行预测2027

ID:MRFR/SEM/4980-CR |2018年12月|区域:全球|100页

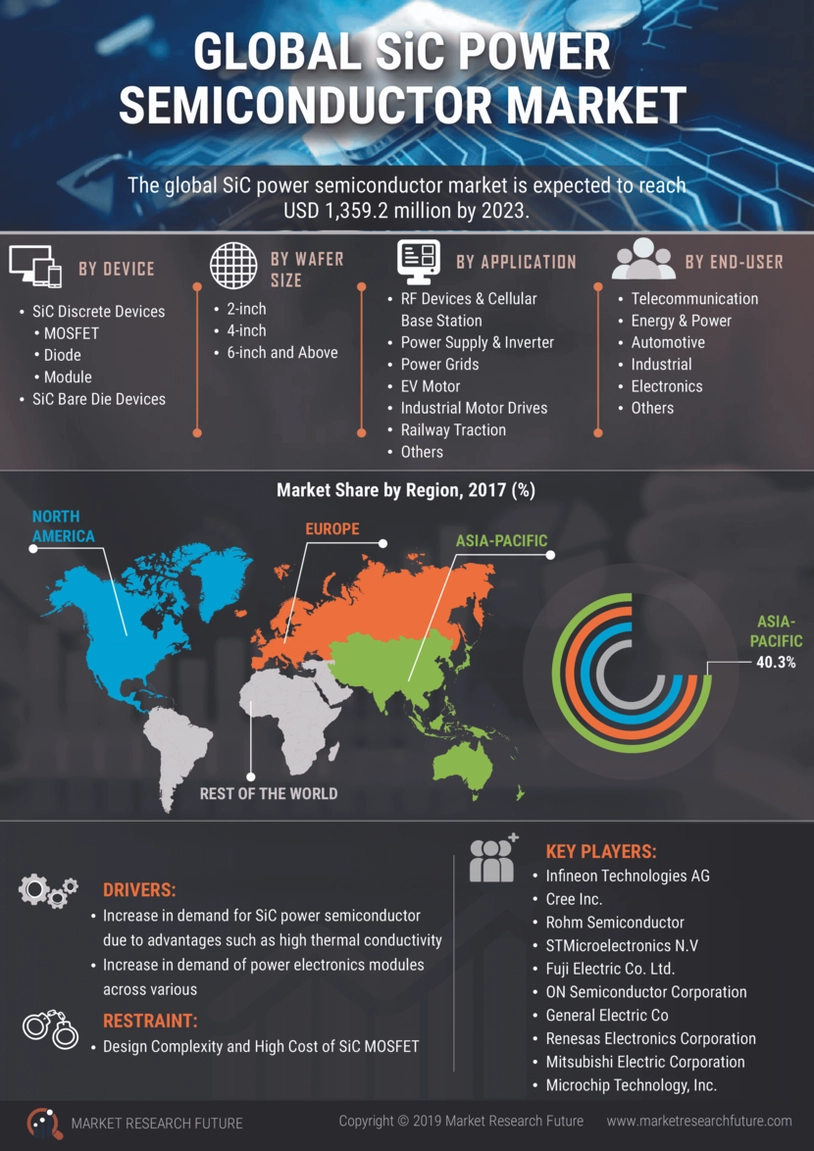

SIC电源半导体市场概述

由于多种性能优势,各种化合物SIC Power半导体或SIC在不同的行业中受到高度青睐。较高的临界电场以及高水平的高级导热率和工作温度以及高水平的工作温度是区分其在行业框架中的性能的几乎没有的特性。混合动力汽车中的电力管理框架改进了,需要小时。这最终也推动了市场发展。但是,与SIC Power半导体的创建有关的晶圆成本较高,这是一个可能在市场发展过程中犯规的阻塞。根据最近的预测,SIC Power半导体市场可能以26.3%的复合年增长率增长,这相当于预测期结束时(2018 - 2023年)的估值为1,359.2 mn。该报告将对SIC功率半导体市场规模增长当前和未来趋势等详细分析。

COVID-19对市场的影响

Covid 19最近的爆发影响了锁定阶段,旅行限制和不同业务关闭的国家的经济和行业。自然,影响对整个半导体行业也是如此。它影响了需求和供应链模块。尤其是在2019年期间,半导体植物的关闭和关闭加剧了向下的供应火车。这些影响的反射是在对碳化硅(SIC)功率半导体的需求中观察到的。

但是,备受预见的是,在2021 - 2023年的预测期之间,SIC Power半导体市场将会显着上升。

市场动态

司机

据信,由研发市场增加引起的增强材料能力是SIC Power半导体市场背后的主要动力。汽车行业的优势日益增加,例如满足客户期望,绩效和费用时间,增加范围为市场带来了巨大的动力。

- 研发活动的改造肯定会促进出色的物质能力,并最终在SIC Power SiC半导体市场增长中发挥关键作用。To give an example, the United States Department of Energy’s (DOE) Advanced Research Projects Agency Energy (ARPA-E) announcing a USD 30 funding for the 21 projects, which happens to become a part of Reliable Circuits and Creating Innovative Using Inventive Semiconductors and Topologies (CIRCUITS) program.

- 在宽带SIC技术的帮助下,正在开发功率模块,以使电子设备在升高的温度下更有效和有效地操作。

- 在2020年,注册电动汽车几乎增长了41%,市场上将有足够的增长机会。

- 随着工业自动化机械和机器人不断增长的趋势,对SIC Power半导体的需求将通过飞跃和界限增加。

机会

对电子车辆的需求不断增长,这是SIC Power Mecicductor市场增长机会背后的原因。例如,由于价格下跌和种类升高,在2020年,道路上的电子汽车数量增加了41%。

限制

缺乏熟练的劳动力也是可能降低SIC Power半导体市场增长的限制之一。

此外,存在与SIC MOSFET的设计有关的问题,基础设施以及刚性规则和法规的局限性也是一些潜在的约束,这些限制可能会妨碍全球SIC Power Seconductor Market的整体增长前景。

挑战

基于SIC的电力设备开发的主要挑战之一是晶圆的高成本。尽管预计硅半导体将被SIC功率半导体取代,但SIC功率半导体的成本位于更高的一侧。在芯片,IGBT和MOSFET中处理SIC层的两个主要前体是高纯度SIC粉末和高纯硅烷(SIH4)。实际上,由于供应商较少和成本较高,因此高纯度SIC粉的可用性受到限制。

累积增长分析

根据最近的预测,碳化硅功率半导体市场可能以26.3%的复合年增长率增长,这相当于预测期结束时的估值为1,359.2亿美元,即2018 - 2023年。研发活动的改造肯定会促进出色的物质能力,并最终在SIC Power SiC半导体市场增长中发挥关键作用。此外,随着电动汽车的注册在2020年增加了41%,SIC Power Meciconductor市场将有足够的增长机会。

细分概述

碳化硅(SIC)功率半导体市场规模根据最终用户,地理和晶圆大小而被隔离。而且,预计市场将在预测期内增长。

通过产品

基于产品的变化,市场有些分叉的Sic Schottky二极管,SIC混合模块,SIC MOSFET等。该市场由SIC Schottky Diodes细分市场主导,并拥有最大的市场。

- SIC -MOSFET

- Sic-Schottky二极管

- SIC杂种模块

- 其他

通过应用

如果我们使用该应用程序,SIC Power半导体市场将分为不同的细分市场,例如工业,航空航天,医疗等。但是,最大的份额由汽车行业持有,主要是因为汽车行业对电力电子产品的需求巨大。简而言之,具有更高的可靠性和较高效率,在升高温度,高压能力和尺寸降低的能力方面是电动汽车行业应用的理想选择。这也是市场增长的原因之一。应用程序:

- 工业的

- 医疗的

- 航空航天和防御

- 沟通

- 其他

由最终用户

在预测期内,汽车行业的预期增长率略高于30.2%。随着全电动车辆(XEV)和插电式混合动力车(PHEV)中SIC功率半导体的采用率随着该细分市场的增长而不可避免。尽管目前,车辆中的大多数电源电子设备都是基于硅的,但使用最新的EV设计,效率水平和功率密度的提高成为了小时的需求。SIC功率半导体正在缓慢但稳步成为这一方面的首选材料!

通过晶圆尺寸

预计在预测期间,4英寸段的复合年增长率为46.5%。这些4英寸硅晶片通常用于研究领域,因为与纳米/微米大小的颗粒相比,它们的反应性更好。预计在预测期间,他们的增长将非常好。在高功率设备,光电设备,高频电源设备和高温设备等不同产品中,对4英寸碳化物晶片的使用和需求不断增长。IGBT,MOSFET和其他半导体材料负责SIC电源半导体市场的增长。

区域分析

如果我们通过碳化硅(SIC)电力半导体市场的分叉,它由欧洲,北美,亚太地区,中东,中东,LATAM和非洲组成。

虽然,SIC电力半导体市场最能占主导地位的是Apac地区的市场,并且在预测期内占有份额的近34.5%。通常,半导体的全球市场由APAC主导。因此,他们很有可能在SIC Power半导体的全球市场上占据主导地位。此外,政府政策还与SIC Power半导体市场的增长范围同步。Apac也恰好是消费电子产品的最大市场,同时存在生产者和消费者。因此,需求和供应比也已经支持该地区。确切地说,对宽带IGBT半导体的需求将是市场上最大的推动力。就电动汽车和汽车市场而言,Apac仍然处于第一位。

随着中国已经成为电动汽车的主要生产国,对SIC半导体的需求最终也将增长。这将影响亚太地区的整体市场份额。此外,在印度,韩国和中国等多个国家,由行业友好的政策和法规支持的电动汽车的适当基础设施和不断增长的电动汽车生产也将推动亚太地区硅碳化物半导体的整体生产范围。

竞争格局

随着采用与技术发射,收购和研发活动有关的新策略,主要参与者毫不动摇地毫不动摇地为硅碳化物电源半导体提供市场。预计该市场将由Microsemi Corporation,Power Infections,Infineon Technologies AG,通用电气,Stmicroelectronics,Fairchild Semiconductor,Toshiba Corporation,NXP半导体,Tokyo Electron,Renesas Electron,Renesas Electronics Corporation,Rohm,Rohm,Rohm,CRE等支配。

同样,已经指出,在2019 - 2020年期间,长期协议涵盖的范围几乎超过9亿美元。一些符合长期晶圆供应协议的组织是半导体上的stmicroelectronics,Infineon技术,等等。

此外,在2020年,在半导体,Infineon和GTAT上已经达成了一项交易,而GTAT是一个独特的Boule-Supplier。有多项报道也有非凡的公告和鼓励中国球员投资的报道。

近期发展

最近的发展将包括2021年4月在亚利桑那州凤凰城的半导体上引入新的汽车(AECQ101)和工业级下一代碳化物(SIC)二极管(SIC)二极管。

此外,我们观察到了2021年2月在半导体上引入新产品线的650 V硅(SIC)MOSFET设备。对于需要高功率密度,效率和可靠性的应用,这将是一个很好的帮助。

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 13.592亿美元 |

| CAGR | 26.3% |

| 基准年 | 2019 |

| 预测期 | 2020-2027 |

| 历史数据 | 2018 |

| 预测单元 | 价值(百万美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | 设备,晶圆尺寸,应用程序,最终用户和区域 |

| 地理位置覆盖 | 北美,欧洲,亚太地区和世界其他地区(行) |

| 关键供应商 | ICROSEMI Corporation,电力集成,Infineon Technologies AG,通用电气,Stricroelectronics,Fairchild Semiconductor,Toshiba Corporation,NXP半导体,东京电子,Renesas Electronics Electronics Electronics Corporation,Rohm和Creee |

| 关键市场机会 | 对电子车辆的需求不断增长 |

| 关键市场驱动力 |

常见问题(常见问题解答):

SIC Power半导体市场预计将在2018年至2023年间以26.3%的复合年增长率增长。

预计到2023年,SIC电力半导体市场预计将达到13.592亿美元。

亚太地区将主导SIC电力半导体市场。

SIC Power半导体市场报告中介绍的主要参与者包括Infineon Technologies AG,On on samiconductor,Cree Inc.,Stmicroelectronics NV和Mitsubishi Electric Corporation等。

SIC Power半导体市场的主要最终用户包括电子,工业,汽车,能源和电力,电信等。

1.1竞争性概述

碳化硅(SIC)电源半导体市场见证了SIC二极管和晶体管的顶级制造商之间的激烈竞争。这些供应商的增长主要取决于市场状况,政府支持和行业发展。因此,供应商有必要提供节能且具有成本效益的组成部分,以保持其市场地位并获得竞争优势。因此,供应商不断专注于研发和产品扩展策略,以保持其在市场上的据点。

Infineon Technologies AG,Cree Inc.,Rohm Semiconductor Co. Ltd,Stmicroelectronics,Fuji Electric Co. Ltd,在半导体上,General Electric Co.SIC Power半导体市场的突出份额。这些玩家不断专注于开发高度可靠和有效的SIC晶圆,以最大程度地减少网络中的功率损失,并在市场上保持竞争力并扩大对客户的影响力。尽管国际参与者在市场上占主导地位,但市场份额较小的地区和外国参与者在这里也有着显着的影响力。除了技术创新和现有产品组合的发展外,主要参与者还与当地公司建立了各种合作伙伴关系和战略联盟,以将其业务扩展到各个地理位置。

Infineon Technologies AG占主导地位的SIC Power半导体市场,占10.29%的份额。在过去的几年中,该公司推出了几种与高级技术集成的产品。该公司主要专注于汽车行业,并为无人驾驶车辆提供SIC电源半导体。此外,该公司通过与来自各个行业的参与者的合作伙伴关系和合作获得了竞争优势。

在半导体上,也是SIC Power半导体市场的杰出参与者之一,占总市场的9.05%。该公司致力于开发高性能产品,并将其与广泛的技术组合相结合。除此之外,该公司还成功地与著名的半导体公司保持了战略合作伙伴关系,从而将其市场扩展到发展中的经济体。

三菱电气公司在SIC Power Semiconductor市场中占7.18%。该公司广泛的创新和高质量产品组合使IT能够为家庭电子,工业机械和铁路火车等广泛应用开发电源设备。该公司致力于利用各个地理位置的各个行业垂直行业,以扩大其市场范围。

Stmicroelectronics的市场份额为5.76%。该公司的电子应用产品组合迎合了电信,能源和电力以及汽车等行业。该公司致力于将新兴技术(例如物联网(IoT)和智能技术)集成到其现有的半导体设备组合中,以在SIC Power Sicductor市场中获得竞争优势。

Cree Inc.在SIC Power半导体市场中拥有第五位,占总市场的5.20%。Cree Inc.的子公司WolfSpeed包括针对各种行业垂直行业的现场测试SIC电源解决方案的广泛投资组合。它主要关注SIC和GAN解决方案的创新和商业化,以获得大部分市场份额。

除了上述玩家外,其他玩家还包括Renesas Electronics Corporation,Fuji Electric Co. Ltd,Rohm Semiconductor Co. Ltd,Microchip Technology Inc.和General Electric Co.和General Electric Co.以及其他人在SIC Power emiciconductor Market Market也有很大的存在。这些参与者专注于与具有强大市场业务的其他业务合作,以扩大其市场覆盖范围,从而使产品组合多样化。