塑料复合市场:信息产品(聚丙烯、聚乙烯、聚氯乙烯、聚对苯二甲酸乙二醇酯和其他人),应用程序(汽车、电气、电子、建筑及建筑),预测到2028年

ID: MRFR CnM / 3276 - cr 2018年8月| |区域:全球| 185页

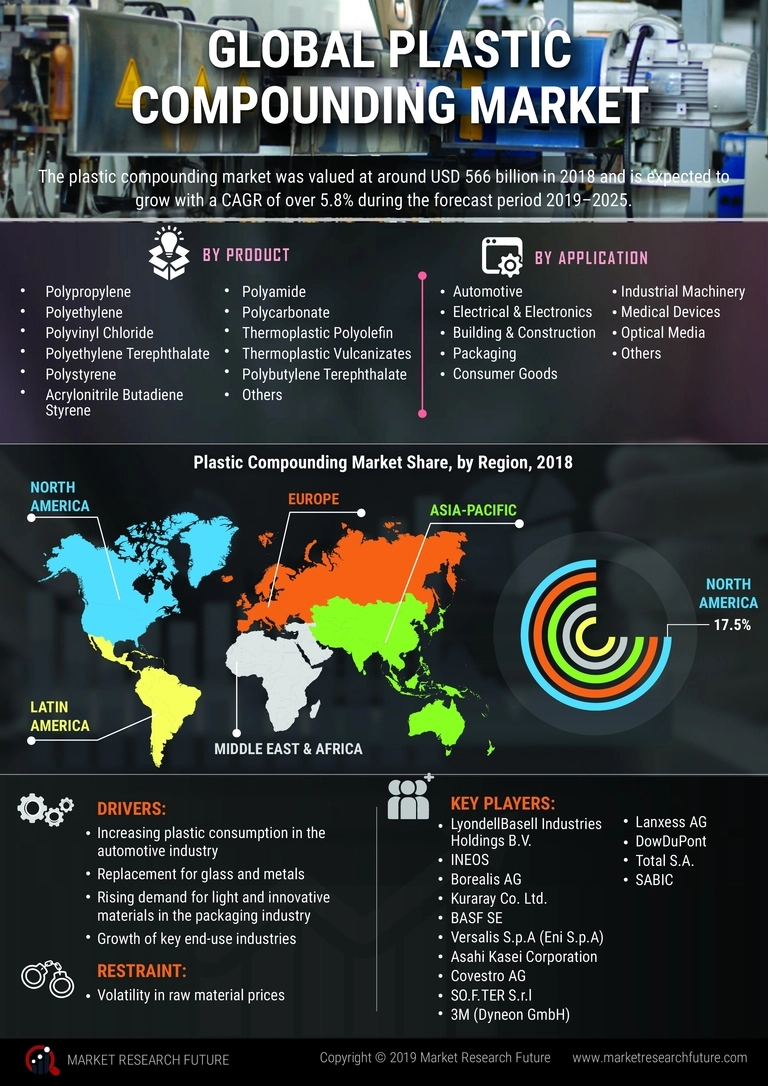

塑料复合市场概述

塑料复合市场预计价值985743 .6亿美元,到2028年,注册一个6.75%的复合年增长率预测期间(2021 - 2028)。

国际制造业坚持把一个巨大的要求聚合物混合物。正如上面提到的,一个快速扩张的塑料复合技术是亲眼目睹发生的后续结果。聚合物混合将保持一个理想的工业产品,因为他们发现新应用程序的机会。塑料复合的使用许可使用聚合物变体如聚乙烯(PE)、聚氯乙烯(保利氯乙烯)和聚丙烯(PP)建立一个广泛范围的产品。

COVID-19分析

买家和卖家的条件变化显著COVID-19危机过程中,据估计有重要影响对宏观层面的影响,尤其是对市场包装和医疗应用程序通过流感大流行应对得当。相比之下,交易到汽车和家电等耐用的文章显示紧张的发展。趋势出现在大流行,如汽车制造商转向了提供和制造通风大流行的最初的日子。也指出,这样的公司LyondellBasell在今年第三季度复苏在汽车制造、oem生产线恢复和车辆积压。

市场动态

司机

塑料在汽车行业消费增加

增加对节能的轻型汽车零部件的需求开辟了途径的塑料复合市场扩张。政府的举措促进轻型汽车采用抑制碳排放预计市场扩散的积极影响。

取代玻璃和金属

复合技术的使用导致了塑料使用出现作为一个可行的替代玻璃和金属。

需求增加光和包装行业的新型材料

此外,欣欣向荣的包装产业中扮演着重要的角色在加速收入市场玩家。

最终用途主要产业的增长

的塑料应用在大型包装等行业,电子产品,汽车可能会支持全球塑料复合市场的增长。

限制

原材料价格的波动

石化成本的不稳定预期测试塑料复合塑料市场为原材料消耗加剧主要是依赖于石油化工产品。

机会

各种最终用途中使用再生塑料行业增长

使用生物和再生塑料的最近趋势观察在塑料复合市场已经巩固了进步和产品组合的模式发展。

段概述

通过产品

聚丙烯段捕捉全球塑料复合市场31.07%的份额在2017年。这个部分正在评估记录在评估期间CAGR为6.5%。段的增长归功于其高耐冲击,程式及电动汽车行业的需求。

通过应用程序

目前汽车部门报告整体市场的主要份额。预测未来的趋势预计将持续。段预计成长在一个健康的整个预测期内CAGR为7.53%。塑料执行生产汽车元素,起着不可或缺的作用,有望加速段的发展。

区域分析

亚太地区显示强大的发展

亚太报道2017年全球市场47.6%的份额,预计将继续在预测阶段一个非常有利可图的市场。亚太是评价整个预测期内的复合年增长率是6.25%。经济增长与繁荣的汽车工业的需求急剧上升。指数增长的人口是诱导像泰国这样的发展中市场的整合,印度、中国和韩国生产塑料复合市场企业在该地区的前景。

包装行业添加到欧洲地区市场的吸引力

欧洲将举行全球下一个点,覆盖塑料复合市场20.8%的份额。市场很可能会继续在投射期间高额利润惊人的CAGR为5.72%。该地区包装行业的发展在提高塑料复合市场需求不可或缺的作用。

汽车燃料美洲地区的需求

美洲塑料复合市场预计将显示一个令人印象深刻的增长部分蓬勃发展的年复合增长率为5.17%。市场参与者的因素激励收入收集该地区增强汽车制造与轻型汽车需求增加。

竞争格局

值得注意的竞争者在塑料复合市场是:

- 莱昂德尔巴塞尔工业公司产业公司,

- 沙特基础工业公司,

- 北欧化工,

- 英力士

- 杜邦公司

- 巴斯夫,

- Versalis焦燕雄。埃尼集团(公司),

- 透公司,

- Covestro AG)

- F。后开发,

- 3 m (Dyneon GmbH),

- 朗盛AG)

- 道达尔公司

最近的进展

2021年9月-微软和沙特基础工业公司合作生产微软的第一消费电子产品。海洋塑料鼠标由微软拥有外部海洋塑料外壳由20%回收。海洋塑料是指第三方已经合格的塑料回收从任何海洋ocean-feeding水道或从这些位置被冲上岸的地方。海洋塑料不同ocean-bound塑料ocean-bound塑料从ocean-feeding水道中恢复过来,内陆地区,海岸线30英里半径内的海洋。

2021年10月,因本群AB,一家瑞典公司,宣布投资大约1200万美元在美国发展塑料复合工厂。加斯托尼亚投资设备,数控,是该公司历史上最大的单笔投资,和它将为公司的未来增长在北美。50000平方英尺充气设施100000平方米。英尺主要将配备两个生产线,预计在2022年第二季度生产启动。该公司开始销售其产品在北美地区在2014年与混合者Omni塑料,埃文斯维尔,印第安纳州。

2020年12月矩阵塑料有限公司,市场领跑者的着色和复合塑料和其他资源,宣布成立一个新的子品牌矩阵医疗塑料。它将从一个专用设施操作矩阵塑料主要网站,和矩阵医疗塑料将完全符合医疗复合服务全球制造商。

2020年12月北欧化工已达到控股份额DYM解决方案有限公司、韩国混合者。收购巩固了北欧化工的位置作为一个国际电线电缆材料解决方案的供应商。这项投资,北欧化工扩展其全球电线电缆资产占用和扩大其庞大的投资组合与互补产品和技术橡胶、阻燃、半导体的,硅烷交联化合物。

2020年7月阿尔比斯河塑料GmbH是一家已完成其分裂成两个独立的业务单位。塑料回收商Wipag和化学品供应商Krahn化学也是联盟的一部分。新的结构包括福利更加透明问责为结果,费用,和更快的决策路径。公司的树脂分布业务将继续运作作为阿尔比斯河,而其复合单元将作为Mocom做生意。这两个单位是德国的一部分奥托Krahn组。

2020年5月Covestro、材料生产商和Teknor顶点,全球塑料混合者表示,他们将在复合密切合作热塑性聚氨酯(TPU)和从事一项协议,这个效果。Covestro分组的技术在TPU树脂Teknor顶点的定制的制备和复合能力为全球客户提供令人信服的价值驱动程序。TPU塑料是一个非常多才多艺,Covestro多年生产的纯形式用于很多行业。

Royal DSM已经决定扩大其生产能力通过建立一种植物在印第安纳州,美国在2020年,。植物包括先进的技术可以制造产品和组件符合最新的政策。

报告概述

通过产品

通过应用程序

- 汽车

- 电气与电子

- 建筑和建筑

- 包装

- 消费品

- 工业机械

- 太阳能反射镜

- 医疗设备

- 光学媒体

- 其他人

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | 2028:6 985743美元 |

| CAGR | 6.75%的复合年增长率(2020 - 2027) |

| 基准年 | 2019年 |

| 预测期 | 2020 - 2027 |

| 历史数据 | 2018年 |

| 预测单元 | 值(百万美元) |

| 报告覆盖 | 收入预测、竞争格局、生长因子和趋势 |

| 部分覆盖 | 产品、应用 |

| 区域覆盖 | 北美、欧洲、亚太和世界其它地区(行) |

| 关键供应商 | 莱昂德尔巴塞尔工业公司行业NV,沙特基础工业公司,北欧化工、英力士、杜邦、巴斯夫,Versalis焦燕雄。埃尼集团(公司),透公司Covestro AG), F。后开发,,3M (Dyneon GmbH),,LANXESS AG,,Total SA |

| 关键市场机会 | 各种最终用途中使用再生塑料行业增长 |

| 主要市场驱动 |

常见问题(FAQ):

全球塑料复合市场预计到2028年将达到约985743美元。6百万。

塑料复合材料等行业的广泛使用汽车、电气与电子,建筑和建设。

不断增长的全球人口不断。

亚太地区拥有全球塑料复合市场最大的份额,其次是欧洲和北美。

北欧化工,沙特基础工业公司LyondellBasell产业NV,英力士,杜邦、Versalis焦燕雄。埃尼集团(公司),巴斯夫,透公司,SO.F。后开发,Covestro AG)3 m (Dyneon GmbH),道达尔公司, and LANXESS AG, are some of the leading players in the global plastic compounding market.

塑料复合市场:竞争格局

突出的球员在全球塑料复合市场LyondellBasell产业NV,沙特基础工业公司,北欧化工,英力士DowDuPont,巴斯夫,Versalis焦燕雄。埃尼集团(公司),透公司SO.F Covestro AG)。后开发,3 m (Dyneon GmbH),朗盛AG)and Total S.A.

莱昂德尔巴塞尔工业公司行业NV, DowDuPont,沙特基础工业公司,英力士烯烃与聚烯烃、BASF SE, Versalis焦燕雄。(埃尼公司)共同持有多数欧洲塑料复合的市场份额。市场人士关注新产品发布,产品创新,和战略举措,如收购和合资企业,以满足日益增长的需求主要最终用途的高性能塑料行业,如汽车、电器和电子产品和包装。

DowDuPont、领先的特种化学品生产商提供了一个广泛的聚合物产品,如LDPE, LLDPE, HDPE等聚乙烯树脂。公司有534个生产地点和经营通过三个商业segments-material科学、专业的产品,和农业。,公司的重点在于扩大生产能力的高性能塑料的汽车行业的需求不断提高。例如,2018年,该公司在其复合设施方面投资了4000万美元在中国促进研发活动和高性能塑料的生产。

LyondellBasell产业公司是著名的大塑料,化工,炼油企业。它是通过五segments-olefins polyolefins-Americas,烯烃和polyolefins-Asia,欧洲和国际、中间体和衍生品和精炼技术。这是聚丙烯的主要制造商在欧洲和美洲。公司注重新产品开发和聚烯烃业务的扩张。2018年2月,该公司引入了一个新的增强聚丙烯年级下品牌Moplen HE745T打包应用程序。新年级提供优越的性能,如刚度和影响性能的平衡。

英力士是著名的全球生产石化、专用化学品和石油产品。公司拥有32个生产地点在六个国家在全球范围内。公司经营通过烯烃聚合物欧洲,烯烃和聚合物北美,和化学中间体。生产聚烯烃从HDPE、LLDPE、LDPE, LLDPE PP产品。公司服务等众多行业包装、建筑、汽车、耐用品、农用化学品和药品。2017年,英力士Styrolution计划扩大其复合能力丙烯腈丁二烯苯乙烯(ABS)和丙烯腈苯乙烯丙烯酸酯(ASA)通过一个额外的34000吨每年的磨工厂在古吉拉特邦,印度。

巴斯夫是世界上最大的化学品生产商之一。公司经营业务segments-chemicals通过五,表现产品,功能材料和解决方案,农业解决方案,和石油天然气。该公司提供了一个广泛的高性能塑料和有机颜料主要最终用途的服务日益增长的需求行业,如汽车、电器和电子产品和包装。2017年,该公司开始运营Schwarzheide复合工厂,德国,满足日益增长的最终用途的工程塑料需求行业。这种扩张,该公司的全球复合聚酰胺和聚丁烯对苯二酸酯的能力已达到7,每年00000吨。

沙特基础工业公司是一个石化公司生产化学品、化肥、塑料和金属。通过石化公司运作,专业,agri-nutrients,金属部分。它有三个技术中心和12个生产设施在欧洲。2018年,该公司推出了两个新品牌下LDPE成绩沙特基础工业公司LDPE HP0722 NDF和沙特基础工业公司为交联LDPE HP2022 NDF发泡过程。它还引入了一个新的投资组合中聚丙烯化合物内部汽车零部件市场。新成绩将提供优秀的抗划伤,影响性能好,低收缩。