全球工业自动化服务市场研究报告:信息:解决方案(分布式控制系统,可编程逻辑控制器,监管控制和数据获取(SCADA),制造执行系统(MES),产品生命周期管理(PLM)以及功能安全和工厂资产管理(PAM)),服务(专业服务,咨询服务,技术培训,系统集成等),最终使用(汽车,运输和物流,采矿和金属,航空航天与国防,能源与电力系统等)以及地区(北美,欧洲,亚太地区,中东和非洲和南美) - 预测到2026年

ID:MRFR/ICT/3396-CR |2021年7月|区域:全球|181页

市场概况

预计全球工业自动化服务市场规模将从2019年的1,470.6亿美元增长到2026年到2026年的2646.9亿美元,在预测期内以8.9%的复合年增长率(CAGR)增长。工业自动化服务市场包括支持采用工业自动化的政府政策,对制造业工业自动化的日益增长的需求以及不断增加的组织专注于工人安全。但是,预计高昂的实施成本会阻碍全球市场的增长。然而,工业机器人技术的增长和各个行业的工业4.0的采用预计将为全球市场的参与者带来利润丰厚的增长机会。

资料来源:行业专家,二级研究和MRFR分析

COVID-19分析

Covid-19的爆发并未给行业和公司提供时间准备或保护自己免受任何损失的时间。市场情况模棱两可,可以根据组织所采取的行动和结果而陡峭地向上或向下倾斜。爆发影响了世界各地的众多行业。它有助于在世界上大多数工业部门的关闭或暂停其制造运营。COVID-19大流行的出现对航空,汽车,制造业和食品和饮料部门产生了巨大影响。

COVID-19危机扩大了全球价值链(GVC)功能的断层线,并暴露了以多大洲领先公司和供应商之间高度相互依赖性为特征的模型的脆弱性。当关键产品的及时生产比以往任何时候都更重要时,大流行就以前所未有的方式锁定了全球范围的大部分地区,经济活动有限。在COVID-19之前很久,工业4.0技术已经在促进了涉及生产活动的搬迁(和重新设备)的GVC的重组。工业4.0,尤其是自动化,释放了新的节省劳动力技术,这可以减少对制造业中低技能劳动的依赖,并降低离岸外包的好处。Covid-19可以加速其中一些趋势。自动化和重新设备都可以更加灵活地调整需求的不断变化,从而在大流行或其他外部冲击的情况下减轻企业的风险。

重新设备是对接收者经济的主要挑战。该过程可能会导致高昂的经济和社会成本超出直接工作和业务流动损失。供应链活动的搬迁可能会影响中和长期的企业服务和策略。由于熟练工人的短缺,某些组件的自动化可能是不可行的甚至是理想的。加强区域价值连锁店已成为发展中国家多样化风险,减少脆弱性,提高韧性和促进工业发展的优先事项。

市场动态

工业自动化是一场新革命的门槛,通过快速的技术变化,采用新的系统和网络体系结构,并着眼于设备和系统的互操作性。工业自动化服务市场受到市场驱动因素,限制,机遇和挑战等因素的影响。

司机

- 在制造行业中对工业自动化的需求增加

由于持续需要更大的吞吐量和降低成本,制造商希望采用自动化和行业4.0解决方案来提高其效率。自动化已被称为使用机器来减少人类执行的工作。该技术已与已编程以执行多种流程进行编程的机电系统有关。主要目标是通过提高生产能力或降低成本来提高效率。制造业的自动化正在增长,并继续塑造工厂的地板。制造商正在努力实现从跟踪材料供应链和生产到交付的完整数字线程。制造商越来越多地利用自动化来提高精度和一致性并提高运营效率。随着机器人技术,机器视觉,IIOT和其他数字技术的采用,制造业自动化的未来正在发展。通过ERP软件利用自动化和高级技术,例如机器人技术和机器人工艺自动化,每天都可以提高生产率的提高。因此,预计在预测期内,制造行业对工业自动化的需求不断增长。

机会

- 工业机器人技术的进步

世界各地的公司正在增加工业部门的机器人的采用。随着人工智能和机器人技术的其他改进(例如更好的机器视觉和更好的传感器)的整合,机器人会有望在未来十年内显着改善定价和性能。机器人技术被认为是提高生产力的重要工具。迄今为止,大多数机器人采用都发生在制造业中,在制造行业中,他们比人类更有效,一致地执行各种手动任务。机器人的使用变得更便宜,更灵活,更自主,部分原因是人工智能的融合。一些机器人代替人类工人,而另一些机器人(与工人一起工作的杂物机器人”或“柯比特”(Coloborative Robots)进行了整理。预计机器人技术将在许多功能和行业中促进生产率的增长,这些功能和行业涉及移动或改变物理事物。随着机器人和其他自主系统提高功能并降低运营成本,它们对生产率的影响可能更加重要。随着这种趋势的继续,预计机器人采用将成为生产率增长的关键决定因素,并可能重塑全球供应链。因此,预计工业机器人技术的进步将为在全球工业自动化服务市场中运作的参与者提供利润丰厚的机会。

约束

- 高实施成本

与从人类生产线切换到自动生产线相关的最初投资非常高。此外,培训员工处理这项新的复杂设备。该公司必须投资自动化,并需要更多的专业人工来开发软件并维护机械。在短期压力下的各种公司不愿投资自动化竞赛所需的自动化系统和滞后。对于全球大多数经济体的劳动生产率增长差,已经提出了对工业自动化的投资。因此,预计高实施成本将限制预测期内全球工业自动化服务市场的增长。

价值链分析

全球工业自动化服务市场价值链已经从常规方法演变为高效的流程。工业自动化服务市场的价值链包括零件和组件制造商,机械软件开发人员,系统集成商,工业自动化服务/解决方案提供商以及最终用户。因此,自动化行业被描述为投入到该行业(来自供应商行业),自动化行业内部的流动系统,并流出该部门(转向消费行业)。

市场细分

全球工业自动化服务市场已根据解决方案,服务,最终使用和地区进行了细分。

基于解决方案,全球工业自动化服务市场已被细分为分布式控制系统,可编程逻辑控制器,监督控制和数据获取(SCADA),制造执行系统(MES),产品生命周期管理(PLM)以及功能安全和工厂资产管理(PAM)。

根据服务,全球工业自动化服务市场已被细分为专业服务,咨询服务,技术培训,系统集成等。

根据最终使用,全球工业自动化服务市场已被分为汽车,运输与物流,采矿与金属,航空航天与国防,能源与电力系统等。

区域分析

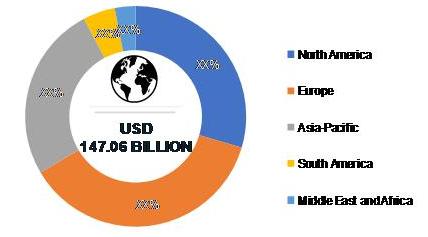

按地区,工业自动化服务市场已被细分为北美,欧洲,亚太地区,南美以及中东和非洲。2019年,欧洲专业的工业自动化服务市场的价值为5430亿美元,预计到2027年以7.0%的复合年增长率将达到863.1亿美元。但是,据估计,亚太地区的市场在2020 - 2026年的预测期内见证了11.4%的最高复合年增长率。

全球:工业自动化服务市场,按地区划分,2019年(百分比)

资料来源:行业专家,二级研究和MRFR分析

亚太地区加强工业自动化服务市场

基于国家的亚太工业自动化服务市场已被细分为中国,日本,印度和亚太其他地区。预计该地区将为紧固件市场创造范围,这是因为增加了对提高过程效率的关注,并降低了各个行业垂直行业的生产成本。该地区的关键影响因素是政府数字化倡议的数量越来越多,对工作场所安全的需求不断增长以及工业流程的效率提高。中国是亚太工业自动化服务市场中产生国家的主要收入之一。中国汽车和运输部门对自动化的需求不断增长,并且预计采用数字技术将推动该国对工业自动化服务的需求。工业自动化服务的最终用户意识到其应用程序范围,并且越来越多地采用工业自动化服务,以实现更好的生产管理和提高功率效率。结果,中国对工业自动化服务的需求增加。

竞争格局

全球工业自动化服务市场在预测期内已经看到了显着增长,因为对车辆安全的需求不断增强。工业自动化服务市场中有几名国内,地区和全球参与者,他们不断努力在整个市场中获得很大的份额。

关键人物;主力;重要一员

- 通用电气公司

- 三菱电气公司

- 西门子AG

- Schneider Electric SE

- ABB Ltd.

通用电气一直在实施各种策略,以在市场上建立强大的地位。该公司强调以一种更具成本效益的方式运作,以保持在竞争情景中的相关性。在新兴市场中,它强烈着重于数字化转型,工业化,经济多元化。该公司主要关注客户成果并加强其业务部门。业务组合和强大的客户群的多元化帮助了该公司实现了全球范围。与其他公司和产品开发的战略合作伙伴关系是GE为维持强大的全球市场地位而实施的关键战略。

全球工业自动化服务市场的主要参与者包括西门子AG(德国),ABB Ltd.(瑞士),Johnson Controls Inc.(爱尔兰),通用电气公司(美国),Schneider Electric SE(法国),霍尼韦尔国际公司(Honeywell International Inc.)(美国),三菱电气公司(日本),横川电气(日本),罗克韦尔自动化公司(美国),阿米特克公司(美国),奥姆隆(日本),三星电子公司有限公司(韩国)日本),Danaher Corporation(美国)和Fanuc Corporation(日本)。

近期发展

- 2021年3月,梅赛德斯 - 奔驰和西门子AG宣布了一种促进汽车行业数字化和自动化的合作伙伴关系。梅赛德斯 - 奔驰AG旨在通过这种合作伙伴关系数字化其生产过程。

- 2021年3月,ABB启动了其SCADA系统(一种自动化控制解决方案),有助于有效地运行太阳能电厂,并使工厂操作员能够无缝监视和分析相关的太阳能项目数据。

- 2020年11月,Rockwell Automation推出了LifeCycleiq服务,该服务通过将数字技术与广泛的人类知识相结合,从而提供了变革性的合作伙伴关系。这些服务可帮助公司在商业周期的每个点上更快,更智能,更敏捷的敏捷性。他们可以帮助公司在Greenfield和Brownfield设施的设计,运营和维护阶段期间实现连接企业的力量。

- 2020年3月,达纳赫公司(Danaher Corporation)领导下的子公司Dynapar推出了其AI25以太网/IP绝对编码器产品系列。AI25以太网/IP绝对编码器由于其耐用的不锈钢外壳,行业领先的400克冲击和30克振动等级,宽输入电压和温度范围以及高轴速度而变得可靠。单转弯和多转弯型号可提供多达22位单转和12位多转弯分辨率,并且在完整的轴和轮毂轴变体中高精度。

- 2019年2月,艾默生从GE收购了智能平台。增加了智能平台可编程逻辑控制器(PLC)技术使艾默生(Emerson)是工艺和工业客户的全球自动化领导者,以扩展其在机器控制和离散应用程序中的功能。

报告概述

这项研究估计了全球,区域和国家级别的收入增长,并概述了2018年至2027年每个子行业的最新发展。对于此分析,MRFR根据产品的发行,对全球工业自动化服务市场报告进行了细分ML技术,应用,物联网通信技术和地区。

通过解决方案

- 可编程逻辑控制器(PLC)

- 监督控制与数据获取(SCADA)

- 分布式控制系统

- 制造执行系统(MES)

- 产品生命周期管理(PLM)

- 功能安全

- 工厂资产管理(PAM)

通过服务

- 德赢天下app

- 系统集成

- 专业服务

- 技术培训

- 其他

通过应用

- 航空航天与防御

- 其他

- 运输与物流

- 汽车

- 能源和电力系统

- 采矿与金属

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 2019年至147.06亿美元2026年 - 2646.9亿美元 |

| CAGR | 8.9% |

| 基准年 | 2019 |

| 预测期 | 2020-2026 |

| 历史数据 | 2018 |

| 预测单元 | 价值(十亿美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | •通过解决方案(分布式控制系统,可编程逻辑控制器,监管控制和数据采集(SCADA),制造执行系统(MES),产品生命周期管理(PLM)以及功能安全和工厂资产管理(PAM))•通过服务(专业服务,咨询服务,技术培训,系统集成等)•最终用户(航空航天与国防,运输与物流,汽车,能源和电力系统,采矿和金属等) |

| 地理位置覆盖 | •北美(美国,加拿大和墨西哥)•欧洲(英国,德国,法国,意大利和欧洲其他地区)•亚太地区(中国,日本,印度和亚太地区)•中东和非洲• 南美洲 |

| 关键供应商 | •西门子AG•ABB Ltd.•Johnson Controls Inc.•通用电气公司•Schneider Electric SE•Honeywell International Inc.•Mitsubishi Electric Corporation•Yokogawa Electric•Rockwell Automation Inc.•Ametek Inc.•Ametek Inc.•Omron•Omron•Samsung Electronics Co. Ltd.•日立•Danaher Corporation•Fanuc Corporation |

| 关键市场机会 | |

| 关键市场驱动力 | •驱动因素•增加制造业工业自动化的需求•支持采用工业自动化的政府政策•日益强调工人安全•限制•高昂的实施成本 |

常见问题(常见问题解答):

霍尼韦尔国际公司(美国),西门子AG(德国),三菱电气(日本)和通用电气公司(美国)是市场的主要竞争对手。

促进工业自动化服务市场的主要因素是对快速增长的中小型企业,运营效率,新兴技术(例如物联网(IoT)和基于云的自动化)的需求。

服务,解决方案和最终用户是市场分段分析中涉及的细分市场。

北美倾向于将来占全球市场份额中最大的份额。

亚太地区将以最高的复合年增长率增长。