汽车轮胎市场研究报告:按轮辋尺寸(13英寸-15英寸、16英寸-18英寸、19英寸-21英寸和>21英寸)、季节(冬季、夏季和所有季节)、推进类型(内燃机和电动汽车)、车型(乘用车、LCV和HCV)、分销渠道(OEM和售后市场)提供的信息-预测到2030年

ID:MRFR / AM / 1655-CR |2020年12月|地区:全球|106页

汽车轮胎市场概述

在预测期内(2022-2030年),汽车轮胎市场预计将以12%的复合年增长率进一步增长。

报告概述

汽车轮胎市场报告具有独特,相关因素预计在预期期间会显着影响市场增长。该报告中的详细市场信息将帮助业界参与者更好地了解市场。MRFR汽车轮胎市场分析阐述了促进汽车轮胎市场增长的历史和目前趋势。

此外,报告中还包括对汽车轮胎市场的Covid-19影响的分析。本报告中的区域评估解锁了区域和国际市场的几个未开发的机会。详细的公司分析使用户能够评估公司股票,新兴产品线,新市场的产品范围,定价策略,创新可能性等等。

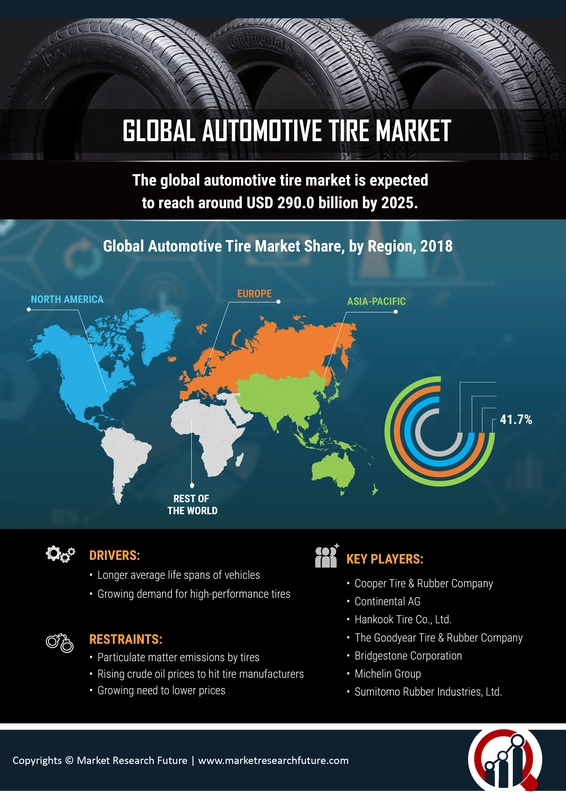

区域分析

APAC主导全球汽车轮胎市场。

亚太地区在全球汽车轮胎市场中占有最大的份额。亚太地区是全球最大的汽车售后市场之一。2019年,该地区以5793.24亿美元的估值占据了最大的市场份额。汽车工业和经济的快速增长,特别是在中国、印度和日本,推动了汽车轮胎市场的增长。

该地区的汽车轮胎市场需求增加可加于越来越多的建筑活动,快速的工业发展,以及对省油技术需求的增加。此外,几种原料供应商的存在和有利的政府指导方针提高了汽车轮胎市场规模。日本,中国和韩国等国家对农业有着强烈的关注,因此预计农业汽车汽车轮胎的需求也将高。

竞争格局

专注于产品开发和扩张计划

全球汽车轮胎行业表现出极其碎片,考虑到既有成熟的轮胎制造商,OEM和经销商。他们寻求机会整合到广泛的价值链,同时专注于研发投资,生产设施扩展和并购活动来获得动力。新的汽车轮胎行业参与者以积极的定价进入市场,以削弱已建立的提供商并在国际市场上获得立足点。

主要公司名单

- 米其林(法国)

- 普利司通(日本)

- Continental AG(德国)

- 汉克诺克轮胎(韩国)

- Pirelli&C. S.P.A.(意大利)

- 东洋轮胎公司(日本)

- Kumho Tire(韩国)

- GITI轮胎(新加坡)

- Maxxis国际(台湾)

- 韩国尼克森轮胎公司

普利司通是日本汽车零部件制造商和领先的全球轮胎和橡胶制造公司。普利司通承担生产水平的不断升级,以满足全球汽车市场的不断增长的需求。它还启动了各种营销计划,以提高世界各地的品牌存在。普利司通提供各种汽车轮胎类型,包括B系列,S系列,Ecopia,Dueler,Alenza,Potenza等各种类型的车辆和CUV和SUV。

Covid-19分析

新冠病毒19冲击了全球汽车轮胎市场,严重影响了整个汽车行业。冠状病毒大流行导致轮胎行业急剧下滑,迫使轮胎制造商减少生产工厂的产量。疫情造成的破坏促使各主要原材料供应商削减了一些地区的生产。

虽然许多公司不得不合并和减少员工,但一些轮胎市场参与者开始加紧制定应对措施,以尽量减少影响。这些轮胎制造公司扩展了他们的关系,推动了与全球汽车原始设备制造商(OEM)的合作。

此外,他们采取了大胆的方法,如积极的在线表现和响应式的客户服务。这一采用数字渠道与潜在买家互动的举措被证明是一个游戏规则改变者。因此,汽车轮胎市场正在迅速恢复正常。

市场动态

司机和机会

严格的车辆安全规范增加了轮胎市场

由于道路事故率不断上升,政府更新了更严格的安全规则,这反过来,推动市场增长。为了最大限度地降低不断上升的事故率,发达地区的监测机构正在强制要求在车辆上安装先进的汽车轮胎。此外,不断增加的车辆生产和销售推动了市场的增长。全球汽车销量的增加导致了汽车轮胎的高需求。

克制与挑战

原材料短缺是主要的市场制约因素

预计价格波动和轮胎生产所需原材料的供需缺口是阻碍市场增长的主要因素。此外,实现免税程序的要求给汽车和零部件制造商带来了商业和合规方面的挑战。

累积增长分析

轮胎在车辆和乘客安全中起着因果作用

预计高质量轮胎重要性的认识越来越高,为市场增长提供了重要的机会。此外,越来越多的OEM和MRO服务是主要的汽车轮胎市场趋势,预计促进市场增长。此外,农业拖拉机和建筑车辆的常规MRO活动将在整个审查中支持市场增长,这表明需要因磨损而改变轮胎。

段概述

全球汽车轮胎市场在轮辋大小,分销通道,车型,季节推进类型和地区进行了分割。

13" -15 "轮辋尺寸占最大的市场份额

轮辋尺寸段分为13“-15”,16“-18”,19“-21”和> 21“。由于GVWR <3.0吨的乘用车的使用增加,13“-15”轮辋尺寸分部占最大的市场份额。带有轮辋尺寸的汽车轮胎从16“到18”的轮胎用于需要较低的侧壁高度的轮子,以保持足够的间隙,以保持碰撞和坑洼,使悬架完全压缩和反弹。

OEM部门是主要的分销渠道

分发信道段将子分段为OEM和售后市场。其中,OEM分部占最大的市场份额,包括汽车轮胎的生产,采购和安装。许多全球汽车轮胎制造公司正在使用先进的生产技术来提高安全性和舒适性。

乘用车是最大的车型

车辆类型的段是乘用车的子分段,轻型商用车辆(LCV)和重型商用车辆(HCV)。其中,乘用车由于乘用车的需求和销售不断增加,乘用车产量不断增加,因此占据了最大的市场份额。

轻型商用车(LCV)包括小型货车、皮卡和公共汽车。制造业、加工业、物流业以及旅游和酒店业的持续增长创造了对LCV的巨大需求。另一方面,重型商用车(HCV)的增长是由重型卡车、拖拉机和拖车在全球快速增长的运输和物流行业中的日益增长的使用所推动的。

冬天是最大的赛季部分

季节段分为冬季、夏季和所有季节。其中,,

冬季轮胎分部占大幅度市场份额。冬季/雪地轮胎可以忍受着神经冬季驾驶条件。另一方面,夏季轮胎具有特殊的胎面图案和胎面化合物保证湿润和干燥道路的高握把。

全季轮胎提供多种类型/型号,负载能力,尺寸和速度等级,并用于各种车辆,从经济型汽车和轿车到小型货车和皮卡车。

EV和IC推进式

推进型部分分为电动汽车和内燃机(ICE)。电动汽车细分为纯电动汽车(bev)和混合动力汽车(hev)。纯电动汽车是一种完全电动的汽车,没有内燃机或燃料箱,依靠可充电电池驱动的全电动传动系统运行。混合动力汽车结合了IC发动机系统和电力系统。

最近的进展

2021年1月6日----米歇尔林北美洲,公司,跨国轮胎制造公司宣布,Purcell轮胎和橡胶公司将加入Michelin商业服务网络(MCSN),Michelin Retread Technologies,Inc。(MRTI)和Oliver Rubber Company,LLC(Oliver)再修复网络。伙伴关系将使米其林能够在我们整个业务和越野产品和服务中确保一系列关系。

2020年10月12日----德国跨国汽车零部件制造公司大陆集团(Continental AG)宣布,该公司因其用于电动机器人的轮胎护理概念而获得轮胎技术奖。“自动化之旅”奖由《欧洲橡胶杂志》(ERJ)颁发。Conti CARE轮胎概念是基于云的连接,为车队运营商提供特别高效的电力移动管理解决方案。

2020年9月14日----总部位于圣路易斯的汽车维修经销商Telle Tire & Auto Centers Inc.宣布收购J&W Automotive。2018年,Telle轮胎和汽车中心报告收入近1130万美元。通过收购J&W, Telle Tire将在美洲拥有16家门店。

2020年9月13日----横滨橡胶制造公司、非公路轮胎制造商联盟轮胎集团(ATG)宣布投资1.65亿美元,在印度维萨卡帕特南建立第三家工厂。拟议中的工厂每年将增加2万吨以上的橡胶产量。

德国汽车制造公司Continental AG落成了泰国的汽车和轻型卡车轮胎厂。该工厂旨在促进2022年每年生产400万轮胎。

Iris集团与工业自动化专家Cimcorp合作,宣布其阿尔及利亚轮胎工厂的第一阶段测试已经完成。

2019年,全球汽车轮胎市场价值约2600亿美元,预计在预测期(2020-2027年)内将以12%的复合年增长率进一步增长。

目前,许多汽车轮胎市场参与者正在大量投资于产品开发和提高生产能力。此外,大量投资被投入到各个轮胎制造公司和大学的研发中心,以测试创新原型。

政府不断更新与乘客安全相关的规范和法规。因此,轮胎制造商正在创新新技术,以帮助制造能够提高车辆安全性的轮胎。此外,全球事故率的增加促进了对先进轮胎的需求。

分段表

通过轮辋大小

- 13“-15”

- 16"–18"

- 19"–21"

- > 21“

在赛季

- 冬天

- 夏天

- 四季皆宜

通过推进型

- 冰

- EV.

按车辆类型划分

- 乘用车

- LCV.

- 丙型肝炎病毒

通过分销渠道

- oem.

- 售后

按地区

- 北美

- 欧洲

- 亚太地区

- 世界其他地区(世界其他地区)

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | |

| CAGR | 12.12%复合年增长率(2022-2030年) |

| 基准年 | 2021. |

| 预测期 | 2022-2030 |

| 历史数据 | 2019年和2020年 |

| 预测单位 | 价值(百万美元) |

| 报告报告 | 收入预测,竞争景观,增长因素和趋势 |

| 持续的段 | 通过轮辋尺寸,季节,推进式,车型 |

| 区域覆盖 | 北美,欧洲,亚太和世界其他地区(行) |

| 主要供应商 | 米其林(法国), Bridgestone (Japan), Continental AG (Germany), Hankook Tire (South Korea) , Pirelli & C. S.p.A. (Italy) , Toyo Tire Corporation (Japan) , Kumho Tire (South Korea) , Giti Tire (Singapore) , Maxxis International (Taiwan) , Nexen Tire Corporation (South Korea) |

| 重点市场机会 | |

| 主要市场司机 |

常见问题(常见问题):

预计到2023年,全球汽车轮胎市场的估值将超过2600亿美元,高于2017年的2031.4亿美元,反映出高于平均水平的增长速度。

米其林集团,普利司通,大陆,固特异轮胎橡胶,东洋轮胎橡胶,韩国轮胎,倍耐力,库柏轮胎橡胶公司,橡胶,住友橡胶工业,横滨。

全球汽车轮胎市场报告:按类型,截面宽,车型,终端市场的信息 - 预测到2027。

覆盖的轮胎是:径向和偏见。