虚拟管道市场研究报告:燃料类型(CNG, LNG),运输方式(卡车,驳船,铁路,船舶),终端用途(住宅,商业,工业)和地区(北美,欧洲,亚太,RoW)的信息-到2027年的预测

ID:MRFR / E&P / 4719-HCR |2021年2月|地区:全球|100页

虚拟管道市场场景

预计预测期间,虚拟管道市场预计将在预测期间进展为6.45%,这是2020-2027。

全球虚拟管道市场的驱动因素增加了天然气生产的产量,新兴市场作为天然气的净进口商和出口商,液化和再溶解终端的数量上升,以及现有基础设施的过时和效率低下。根据IEA的说法,2017年,与去年相比,经合组织天然气产量增长2.4%。此外,与2016年,天然气交付也在2017年增加1.2%。此外,除此之外,全球液化和再溶解能力也在上升,创造了对更多天然气运输来重新溶解和液化终端的需求。此外,许多地区正面临与复杂和不灵活的气体管道基础设施相关的问题。对于一个例子,欧洲的天然气运输仅限于不灵活的管道,由于缺乏管道基础设施而导致的气体供应中断。这为虚拟管道提供了维护天然气供需的机会。

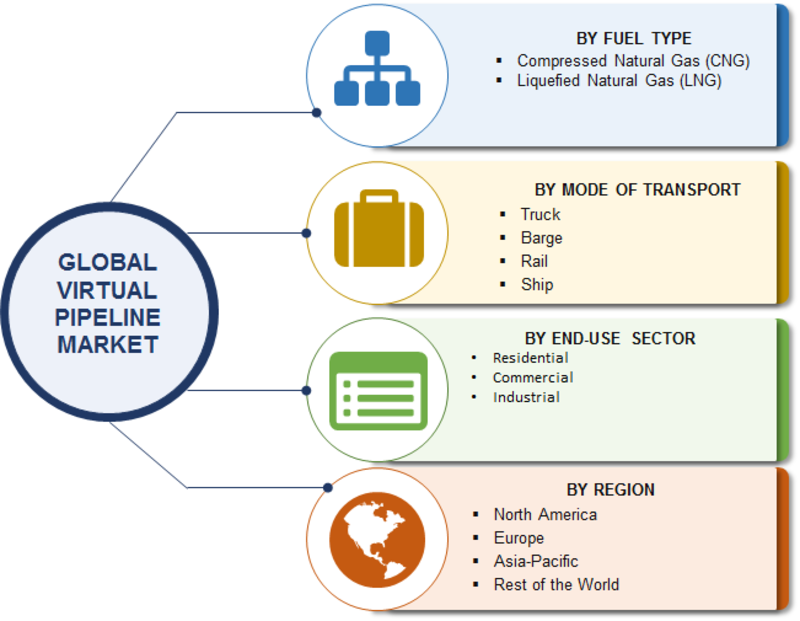

全球虚拟管道市场在燃料类型,运输方式,最终用途和地区进行了分割。基于燃料类型,市场被分段为CNG和LNG。由于液化终端的需求增加,CNG段是由于天然气的产量增加而导致的占主导地位。考虑到运输部门的模式,市场被归类为卡车,驳船,铁路和船舶。由于来自发展中国家的天然气的净进口增加,船舶分部持有最大的市场份额。2017年,与2016年相比,天然气进口量增加了5.1%。基于最终用途,全球虚拟管道市场被归类为住宅,商业和工业。由于天然气的发电量增加,工业部门正在主导市场,并扩大肥料工业。

关键人物;主力;重要一员

全球虚拟管道市场的主要参与者是GE Oil and Gas(美国)、Kinder Morgan(美国)、SUB161°(澳大利亚)、Eniday(意大利)、Galileo Technologies S.A.(阿根廷)和CNG Services Limited(英国)。SENER Group(西班牙)、Pentagon Energy LLC(美国)、Xpress Natural Gas LLC(美国)、OsComp Holdings LLC(美国)、NG Advantage LLC(美国)和REV LNG LLC(美国)等。

市场细分

全球虚拟管道市场

由于对发电和供热空间的天然气需求日益增加,欧洲地区预计将占据虚拟管道市场。该地区要求更好的天然气运输设施,因为现有的物理管道已经过时,需要高成本维护和改进。亚太地区是日益增长的地区,因为天然气的净进口商是该地区的发展中国家。中国本身是2017年最大的天然气消费者,预计消费将与工业化和城市化项目增长。印度尼西亚和巴基斯坦等地区的新兴市场也目睹了对天然气的高需求,这是筹集亚太地区虚拟管道的机会。

天然气是所有传统能源中最清洁的化石燃料,可用于许多应用。它以两种形式分布,即压缩天然气(CNG)和液化天然气(LNG)。用于天然气的中间操作桥接生成点与消费点之间的间隙。虚拟管道用作物理气体管道。这些是替代于传统的物理管制,天然气通过陆地或海洋方式运输。通过虚拟管道,可以向端点提供天然气,物理管道基础设施建设的可行性低。通常,管道用于运输天然气,但随着需求的增加,虚拟管道已经捕获了天然气的中游市场。

虚拟管道的优势包括基础设施建设中的降低成本投资,并策略性地定位了主要消费市场。虚拟管道并不像物理管道一样脆弱,其中在管道中有任何干扰或灾难的情况下禁止完整的流量和运输天然气。

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | 2027:重大价值 |

| CAGR | 6.45% CAGR (2020 - 2027) |

| 基准 | 2019 |

| 预测期 | 2020-2027 |

| 历史数据 | 2018 |

| 预测单元 | 值(百万美元) |

| 报告覆盖 | 收入预测,竞争格局,增长因素和趋势 |

| 部分覆盖 | 燃料类型,运输方式和最终用途 |

| 覆盖着地理位置 | 北美、欧洲、亚太地区和世界其他地区(RoW) |

| 主要供应商 | GE石油和天然气(美国),KINDER MORGAN(美国),SUB161°(澳大利亚),山脉(意大利),伽利略技术S.A.(阿根廷)和CNG Services Limited(U.K)。Sener Group(Spain),Pentagon Energy LLC(美国),Xpress Natural Gas LLC(U.S.),奥斯康普控股LLC(U.S.),Ng Advantage LLC(美国),以及Rev Lnc(美国)等 |

| 关键市场机会 | 对天然气的需求很高 |

| 主要市场驱动 |

常见问题:

7.5%的复合年增长率预计将定义未来几年的市场发展。

预计市场将出现强劲的收入水平。

五角大楼能源有限责任公司(美国)、SENER集团(西班牙)、NG Advantage有限责任公司(美国)、Xpress天然气有限责任公司(美国)和OsComp控股有限责任公司(美国)是该市场的竞争者。

欧洲地区在即将到期的期间令人鼓舞的市场。

预计将增加天然气的天然气和新兴市场的外观,以激励市场。