微电网控制器市场研究报告信息通过连接性(网格,离网/岛),发行(硬件,软件,服务),垂直(政府,石油和天然气,能源和电力,工业,军事和国防,商业)和地区 -预测到2027年

ID:MRFR/SEM/6114-HCR |2021年2月|区域:全球|100页

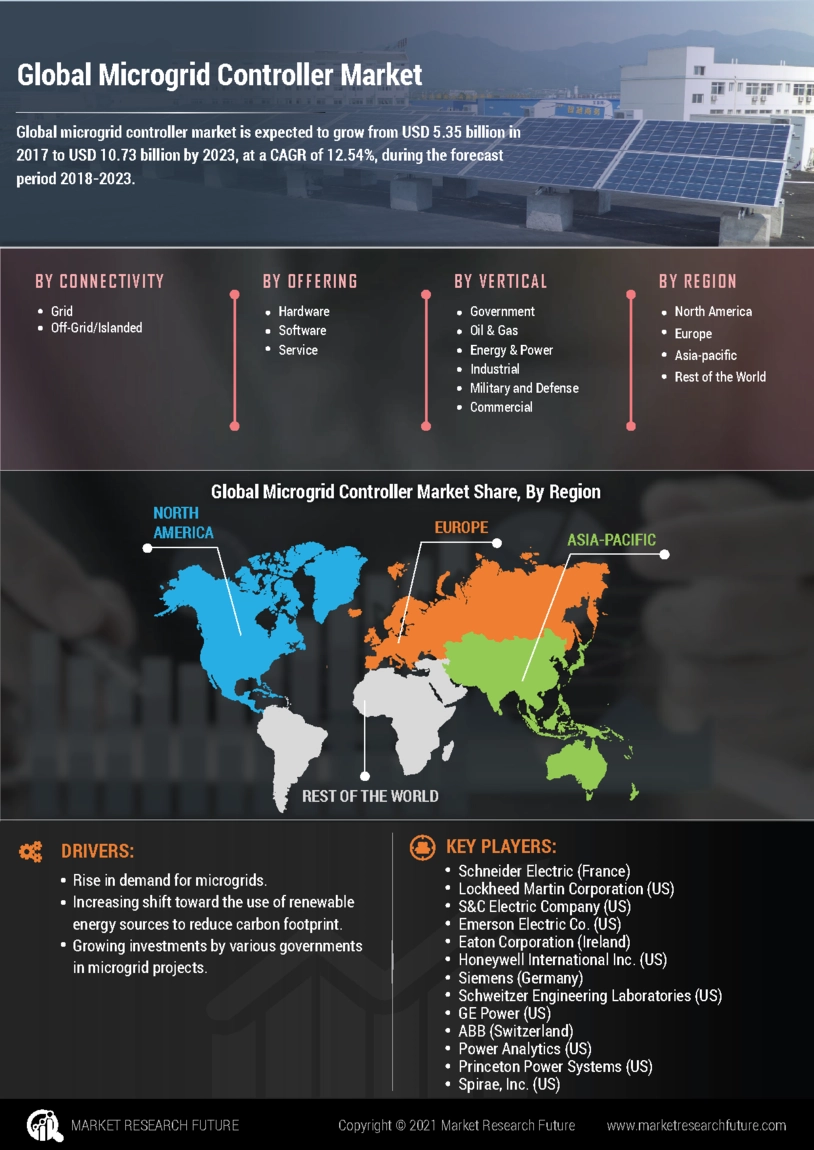

微电网控制器市场概要

微电网控制器设备是一种电子设备,可有效地管理微电网有关互连和分布公用事业的操作。微电网数量的增加增加了对其管理的需求。微电网控制器的关键功能是协调,派遣负载和资源,分配,网格断开连接,重新连接和其他辅助服务。多个微网络控制系统结合了能源技术和潜在的软件解决方案,使控制系统能够预测能源的需求和供应,并使它们能够现代化电网并增强客户的参与并确保电力期间的电力持续供应失败和其他负面情况。在2018 - 2023年预测期内,微电网控制器市场预计将从2017年的53.5亿美元增长到2023年的107.3亿美元,复合年增长率为11.30%。

由于可再生能源的能源产生,对微电网的需求不断增长,这会影响微电网控制器市场的整体增长。

COVID 19分析:

Covid 19大流行严重影响了整个工业垂直领域的制造和生产过程。这些国家的政府施加了一系列的封锁和限制,以打击危机。这些因素减少了行业在经济上发展的机会和机会。由于对工业运营的电力需求减少了,因此在大流行期间,对微电网及其控制系统的需求也大大减少。另一方面,由于紧急情况的数量增加,医院部门和住宅部门对电力的需求迅速增加。这些因素有助于全球微电网和微电网控制器系统的总体增长。此外,这些国家倾向于开发可持续的电力资源。这些因素还推动了大流行期间微电网控制器市场的增长。

市场动态:

市场驱动力:

没有碳足迹的发电需求不断增长,对环境的其他影响正在上升。由于微电网能够产生能力,并在对它们进行调节和优化的同时分配能力,同时将它们与可再生资源集成在一起,这推动了微电网控制器行业的整体增长。

一个知名组织的最新报告称,大约23%的碳排放来自行业,这对环境极为有害。因此,世界正在努力优化整体能源消耗,同时以多种方式减少碳排放。这些因素正在增加对微电网的需求,从而影响微电网控制器市场的增长。

市场机会:

几个发展中国家倾向于建立智慧城市及相关项目,尤其是在亚太地区和欧洲国家。这些国家参与取代衰老的网格基础设施,以根据需求提高效率。这些因素为微电网控制器市场增长带来了利润丰厚的机会。

大多数国家都担心工业部门的碳排放量不断增加,因此,各国越来越多地采用可再生能源并翻新现有的电网网络。此外,他们还增加了电网和基础设施的投资。这些因素有望促进微电网控制器行业的整体增长。

市场约束:

微电网控制系统是一项新型技术,尚未符合标准和规格,因此该系统需要定期维护才能有效运行。维护和熟练专业人员进行维护所产生的成本正在阻碍微电网控制器市场的整体增长。

在某些发展中国家,缺乏对有关微网络控制系统的新技术的适当认识,这阻碍了微电网控制器市场的增长。

市场挑战:

微电网的主要缺点包括用于生成的电能的电池存储,整个系统的空间和维护,一致性和其他正在降低微电网需求的问题,从而影响了微电网控制器市场的增长。

安装需要更换现有基础设施的微电网所产生的充电问题和成本被认为是微电网控制器市场总体增长的主要挑战。

累积增长分析:

由于电源保护和优化的潜在益处,微电网被大量使用。此外,连接到可再生资源和功率备份设施的能力被认为是微电网的主要好处。全球不断增长的人口以及对不间断电源的需求不断增长,为微电网控制器市场增长铺平了道路。微电网具有多种好处,例如对操作的低成本,提供更清洁的能量,它们还消除了诸如电网充血等问题,并有效地处理了峰值负载。微电网的这种潜在好处是推动微电网控制器市场总体增长的主要因素。微电网控制器的市场价值在2017年为53.5亿美元,预计到2023年,它将超过107.3亿美元的市场价值,同时在预测期间的复合年增长率为11.30%。

价值链分析:

随着全球微电网数量的增加,有效控制和管理它们的需求也在增加。国家的政府倾向于生产分散和分布式能源系统,以实现不间断和有效的电源分配。此外,政府组织正在将主要经济体脱碳,从而增加了微电网的部署。这些因素被认为是微电网控制器市场的主要增长刺激因素。

根据连通性,大多数制造商由于其灵活性和对微电网的控制增强而倾向于离网技术。此外,供应商的高级软件解决方案使操作员能够进行微电网网络的连续监视,预测,有效的管理和能量优化。这些因素正在推动微电网控制器市场的整体增长。

细分概述:

基于连接:

- 网格

- 离网

基于发行:

- 硬件

- 软件

- 服务

基于应用程序:

- 监视

- 预测

- 管理

- 优化能源供应

基于垂直:

- 政府

- 油和气

- 能源和力量

- 工业的

- 汽车

- 军队

- 防御

- 商业的

- 其他

区域分析:

由于政府对微电网发展及其在整个地区的设施的发展,预计北美将在其他地区占有更高的市场份额。此外,北美的潜在市场参与者以及技术专长的存在是推动微电网控制器市场的整体增长。一些关键因素,例如增加北美的智能电网活动以及对可持续电力资源和电力生产方法的大量使用,近年来微电网控制器市场需求一直在增加。此外,印度,中国和日本等发展中国家正在与外国公司携手开发市场中现有的技术,进一步推动了微电网控制器市场的增长。

另一方面,由于该地区尤其是孟加拉国和印度的农村电气化项目的数量增加,亚太地区也正在微电网控制器市场的健康增长。

由于政府替换老化的电网基础设施和智能城市项目,预计亚太地区预计将在预测期内展示5.7%的健康复合年增长率。

竞争格局:

- 施耐德电气(法国)

- 洛克希德·马丁公司(美国)

- 标准普尔电动公司(美国)

- 艾默生电气公司(美国)

- 伊顿公司(爱尔兰)

- 霍尼韦尔国际公司(美国)

- 西门子(德国)

- Schweitzer工程实验室(美国)

- GE Power(美国)

- ABB(瑞士)

- 电力分析(美国)

- 普林斯顿电力系统(美国)

- Spirae,Inc。(我们)

- 荷马能源有限责任公司(美国)

- 帕累托能量(美国)

- Advanced Microgroid Solutions,Inc。(美国)

- 葡萄酒GmbH(德国)

近期发展:

在2018年,施耐德电气公司(Schneider Electric)推出了Ecostruxture微电网运营,该运营提供了最高自动网格连接管理并保留了供应连续性。该设备具有预定义的功能和参数化,这减少了整体项目实现的时间。该设备有望最大化可再生能源渗透率超过30%。

在2018年,Simens是领先的市场参与者之一,引入了重新分配的能源装置,与双微网络控制器的不同大小兼容。该设备以有效管理较小规模应用的动态应用程序而闻名。

报告概述:

该报告涵盖了:

- 市场概况

- COVID 19分析

- 市场动态

- 累积增长分析

- 价值链分析

- 细分概述

- 区域分析

- 竞争格局

- 近期发展

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 107.3亿美元 |

| CAGR | 11.30% |

| 基准年 | 2019 |

| 预测期 | 2020-2027 |

| 历史数据 | 2018 |

| 预测单元 | 价值(十亿美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | 连通性,发行,垂直 |

| 地理位置覆盖 | 北美,欧洲,亚太地区和世界其他地区(行) |

| 关键供应商 | Schneider Electric(法国),洛克希德·马丁公司(美国),S&C电气公司(美国),艾默生电气公司(美国),伊顿公司(爱尔兰),霍尼韦尔国际公司(美国),西门子(德国),施韦特策工程实验室(美国),GE Power(美国),ABB(瑞士),Power Analytics(美国),普林斯顿电力系统(美国),Spirae,Inc。(美国),Homer Energy LLC(美国),Pareto Energy(美国),高级Microgrid Solutions,Inc。(美国)和GmbH(德国) |

| 关键市场机会 | 即将到来的亚太地区智能城市项目和欧洲地区的老化网格基础设施的替代。 |

| 关键市场驱动力 |

常见问题(常见问题解答):

赛道几何测量系统市场在2017年获得了25.1亿美元的估值。

Balfour Beatty Plc(英国),ENSCO PLC(英国),Fugro N.V.(荷兰),Plasser&Theurer(奥地利)是投资市场的关键参与者。

操作类型,测量类型,组件是市场研究中包括的段。

2020年至2027年是轨道几何测量系统市场的增长期。

亚太地区是有望领导轨道几何测量系统市场的地区。