层压粘合剂市场研究报告信息的类型(溶剂型、无溶剂和其他人),树脂(聚醚氨基甲酸乙酯,酯),应用程序(包装、汽车内饰、建筑材料)和地区(亚太、欧洲)预测到2027年

ID: MRFR CnM / 5756 - 140页hcr | |作者:Priya Nagrale| 2023年7月

分析师说话请求一个免费样品

分析师说话请求一个免费样品

层压粘合剂市场

层压粘合剂市场预计在2027年价值48亿美元,注册一个6.9%的复合年增长率预测期间(2020 - 2027)。

48亿美元

6.9%

亚太地区

2020 - 2027

层压粘合剂市场概述

层压粘合剂市场预计将超过市场价值超过48亿美元的2027年,注册在预测期间CAGR为6.9%。层压粘合剂粘到衬底的帮助下热量和压力同时保护对象。他们集中用于汽车、电子产品的易损件需要标签,不应该改变对象的特征;工业和包装。的一些主要因素,如对客户需求包装,包装食品,饮料是支撑层压粘合剂市场的增长。

等层压粘合剂的潜在好处是轻量级的,容易处理,要求较小的空间,并提供更长的保质期,优良的耐磨损和磨蚀的层压粘合剂市场增长的主要动力。除了包装行业,制造业也对软包装过渡。因此他们对层压粘合剂行业的发展提供有利条件。由于越来越多的担忧,对可持续性,制造商正在引进低挥发分有机化合物被认为是环境可持续和不影响环境的稳定性。这些因素被认为是层压粘合剂行业的主要动力。因此,层压粘合剂行业预计将健康成长在预测期的CAGR为6.9%。

COVID 19分析:

COVID 19已严重影响全球经济状况和工业活动。其他行业如制造业、航空、旅游、旅游COVID-19也受到了影响。因此,包装和供应链中断,因为COVID因此工业过程包括运输和包装也受到了影响。然而,需求增加推动电子商务和零售商店的难达到层压粘合剂行业的增长。

市场动态:

市场驱动程序:

软包装的出现在全球各地提供的方便灵活的包装和其他特征是层压粘合剂行业的整体增长动力。此外,政府支持农业食品加工的发展,并增加对冷冻食品的需求预计将增加层压粘合剂市场价值。

层压粘合剂的集约利用在消费类电子产品和电子行业预计将推动层压粘合剂行业的整体增长。

市场机会:

水性层压粘合剂在溶剂型胶粘剂的需求增加,因为政府法规实施的整个发达国家提供丰厚的层压粘合剂行业的整体增长的机会。

包装的日益增长的需求和消费者行为的变化及其倾向方便包装是有利可图的复合胶市场增长的机会。例如,印度这样的发展中国家的需求更高的包装食品和饮料。一个最近的研究显示,印度预计将有22%的增长在包装行业在未来几年。

市场约束:

溶剂型的层压粘合剂用于更高性能但政府规定限制他们的使用。另一方面,水性胶粘剂是推荐用于工业用途。然而,干燥和水性胶粘剂的固化过程的时间消耗和流中的不同属性和其他问题像干燥的水在潮湿条件下的层压粘合剂市场增长的主要限制。

水性层压粘合剂的有限寿命被认为是层压粘合剂市场增长的主要限制。

市场挑战:

发达国家实施严格的法规和政策对层压粘合剂的使用排放挥发性有机化合物的内容和生产的制造商正面临挑战粘合剂遵守这些规定。这被认为是层压粘合剂市场增长的主要挑战。

生产水性胶粘剂的需求在这些发达国家,由于限制在溶剂型胶粘剂将限制层压粘合剂行业的整体增长预测期间。同时,增加生产成本和耗时的养护和干燥过程被认为是为层压粘合剂市场增长的主要挑战。时间消耗和劳动密集型过程面临的主要挑战是层压粘合剂行业的整体增长。

累积增长分析:

层压粘合剂市场价值在29亿美元在2021年预计将超过市场价值在48亿美元到2027年,注册在预测期间CAGR为6.9%。目前,亚太地区由于存在大量的制造业和食品加工行业,消费电子产品和汽车行业推动整个地区的层压粘合剂市场的增长。环保胶粘剂的出现和定制化产品在业界建立了市场参与者如迪拜国际资本公司、陶氏,重要他人是进一步推进层压粘合剂市场的增长。例如,最近,迪拜国际资本公司已经引入了一系列层压粘合剂对现有投资组合和命名的系列DICDRY LX-RP尤其是软包装生产。

另一方面,强化处理的塑料和倾销到环境中预计将阻碍层压粘合剂行业的整体增长预测期间。

价值链分析:

层压粘合剂行业的发展深受溶剂型的技术,由于有机溶剂效率和提高产品的整个生命周期。尽管由于溶剂的相关的问题,他们不太利用包装行业。另一方面,水性技术在包装行业获得动力。成本、安全、生产力、水性胶粘剂的合规问题,和其他因素是推动包装行业采用。

包装行业的发展关键的制造业,食品加工单位,和其他工业垂直是层压粘合剂市场增长的主要动力。此外,潜在的特征如被轻,容易处理,和更长的保质期是促进层压粘合剂市场的增长。

段概述:

根据树脂类型:

- 聚氨酯

- 丙烯酸

- 其他人

基于技术:

- 溶剂型

- Solvent-less

- 水性

- 其他人

基于最终用途工业:

- 包装

- 工业

- 汽车与交通运输

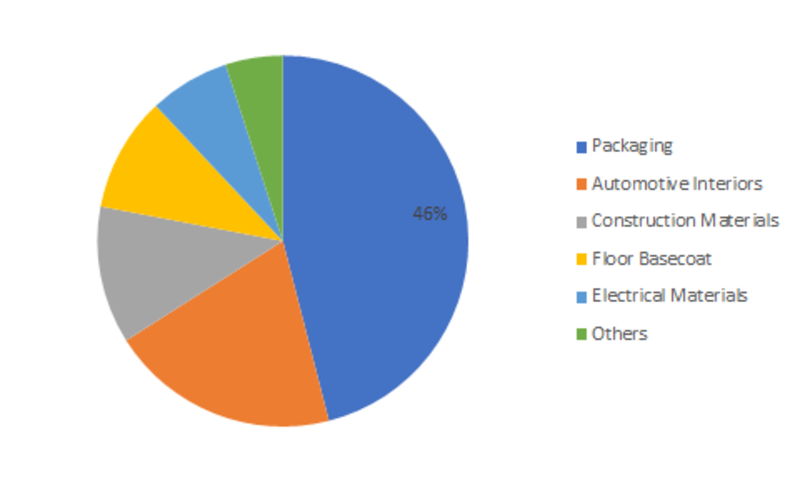

全球复合胶粘剂的市场份额,2017年由应用程序(%)

区域分析:

目前,亚太地区将拥有最大的复合胶的市场份额,这是由于该地区的经济增长和投资的行业。层压粘合剂集中用于软包装与不同类型的材料,如铝箔、报纸、电影。中国闻名的生产软包装改变消费者的态度和增加趋势对整个地区的包装食品和饮料被认为是层压粘合剂市场增长的主要驱动因素。增加城市化和日益增长的官大人,便利因素是预测需求的包装食品和饮料。此外,近年来,工业和制造业也越来越多地采用软包装由于便利和较小的生产成本。有几个亚太地区工业和生产设施,层压粘合剂行业预计将有更高的增长率预测期间。

另一方面,被认为是北美最大的包装产品和消费者的主要支持者包装产业的发展,互联网的日益渗透和增长的社交媒体正在改变的态度和生活方式的整个地区的大部分人口。这些因素将支撑层压粘合剂行业的整体增长在北美。

竞争格局:

最近的进展:

在2021年主要市场参与者之一,表现了阿科玛双氧水有限公司遵循严格的粘合剂业务和宣布自己是一个纯粹的特种材料的球员。

主要市场的球员之一,Uflex有限宣布了2 k溶剂型聚氨酯复合胶,为食品包装设计和重要的其他应用程序。同年,另一个著名品牌的聚合物了一系列创新的无溶剂胶粘剂为软包装设计的应用程序命名的S621 / S279辉煌S717,辉煌S631 / S310。这些发明是层压粘合剂行业的重大革命。

报告概述:

本报告介绍了:

- 市场概述

- COVID 19日分析

- 市场动态

- 累积增长分析

- 价值链分析

- 段概述

- 区域分析

- 竞争格局

- 最近的进展

分割表:

根据树脂类型:

- 聚氨酯

- 丙烯酸

- 其他人

基于技术:

- 溶剂型

- Solvent-less

- 水性

- 其他人

基于最终用途工业:

- 包装

- 工业

- 汽车与交通运输

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | 2027:48亿美元 |

| CAGR | 2027年):6.9% CAGR |

| 基准年 | 2021年 |

| 预测期 | 2020年到2027年 |

| 历史数据 | 2019 & 2027 |

| 预测单元 | 值(百万美元) |

| 报告覆盖 | 收入预测、竞争格局、生长因子和趋势 |

| 部分覆盖 | 类型、树脂、应用程序和地区 |

| 区域覆盖 | 北美、欧洲、亚太和世界其它地区(行) |

| 关键供应商 | enkel AG) & Co .公司(德国)、3 m(美国),DowDuPont(美国),Coim组(意大利),亚什兰(美国),波士胶(美国),到了富勒公司(美国),Vimasco公司(美国),Toyo-Morton,有限公司(日本),弗林特组(卢森堡)和LD戴维斯(美国)。 |

| 关键市场机会 | 增加在汽车内饰等门镶板,演出,内饰,后窗架子,座位加热器。 |

| 主要市场驱动 | 增加对产品材料用于包装。 |

常见问题(FAQ):

层压粘合剂市场价值在29亿美元在2021年预计将超过市场价值在48亿美元到2027年,注册在预测期间CAGR为6.9%。

溶剂型和无溶剂复合胶粘剂的主要类型。

基于丙烯酸树脂、分割和基于应用程序,包装领域占领先全球层压粘合剂市场的股票。

亚太地区拥有全球层压粘合剂市场最大的份额,其次是北美和欧洲。

DowDuPont(美国)、3 m(美国),Coim组(意大利),亚什兰(美国),到了富勒公司(美国),德国汉高AG) & Co .公司(德国)、波士胶(美国),Vimasco公司(美国),弗林特集团(卢森堡),Toyo-Morton,有限公司(日本)和LD戴维斯(美国)的一些操作层压粘合剂市场的主要参与者。

关键问题的回答

- ✅全球市场前景

- ✅深入分析全球和区域的趋势

- ✅分析和识别市场的主要参与者,他们的市场份额,主要发展,等等。

- ✅理解的能力基于产品主要参与者,金融,和策略。

- ✅识别影响产品、公司和趋势。

- ✅识别市场机会。

- ✅分析市场的主要挑战。

- ✅分析球员的区域渗透、产品和服务的市场。

- ✅比较主要参与者的财务业绩。

- ✅评估策略采用的主要参与者。

- ✅建议

为什么选择市场研究的未来?

- ✅有力的研究方法为特定的市场。

- ✅合作伙伴在全球范围内的知识

- ✅大的合作伙伴网络顾问。

- ✅不断增加的/升级和各种市场季度监测数据库

- ✅信任的财富500强企业/公司/大学/组织

- ✅大型数据库的5000 +市场报告。

- ✅有效和及时和售后支持。

领先的公司与我们合作数据驱动的见解。