液压流体市场研究报告:按类型(基于石油的液压液,基于生物的液压液和耐火类型),最终用途行业(石油和天然气,汽车,海洋,航空航天和国防,建筑等)和其他信息信息地区(亚太地区,北美,欧洲,拉丁美洲和中东和非洲) - 预测到2030年

ID:MRFR/CNM/2531-CR |2019年10月|区域:全球|197页

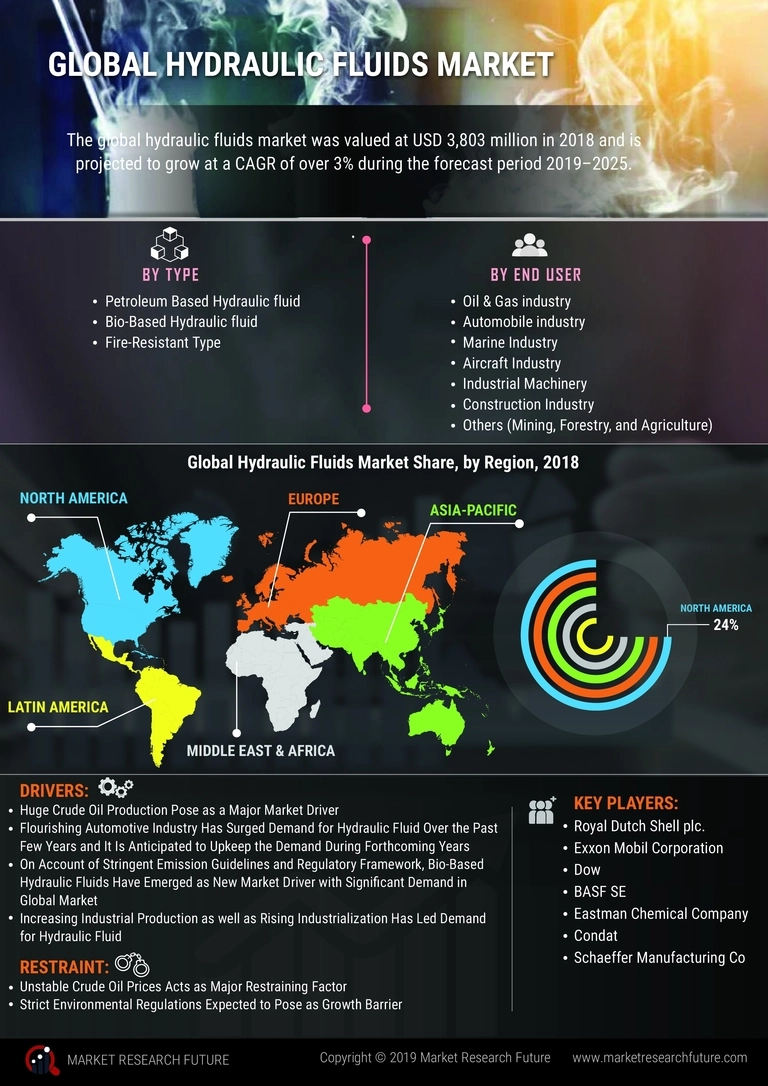

液压流体市场概述

许多流体以各种方式配制。因此,它们的功能不同,并且具有不同的属性。例如,有些液体变得可生物降解,因此它们不会损害环境,而另一些则具有使它们具有抵抗力的特殊特性。防火性是这些流体中最重要的特性之一,因为它们与加热并引起摩擦的机械组件一起使用。防火液压液通常是航空航天制造商使用的第一种流体,因为它会降低损坏的可能性。

- 基于生物的油

- 矿物

- 第三组(水力裂缝)

- 石油合成

- 聚烷基乙二醇(PAG)

- Polyalphaolefin(PAO)

- 酯

- 售后市场

- 原始设备制造商(OEM)

- 化学

- 建造

- 纺织品

- 金属和采矿

- 纸

- 农业

- 发电

- 水泥生产

- 油和气

- 食品加工

- 运输

- 其他

- 南美洲

- apac

- 北美

- 中东和阿里卡

- 欧洲

对环境造成的影响:一些液压油比其他油更环保。如果水是古代以来使用的原始液体,那么在20世纪,液压液基于矿物油,因为它们具有更好的润滑剂,并且可以在高温下使用。其他物质可能包括甘油或酯(后者通常用作主要电器中的制冷剂,例如冰淇淋)。但是,许多制造商最近开始生产源自植物油(例如菜籽油)的生态和可生物降解的液压油。这些在农业和其他应用中尤其流行,破裂的压力线会污染人类食品或生态系统。

最新的行业新闻

- 2021年11月-Nano Gas™Technologies和PCT Ltd。高兴地宣布了一项联合申请专利的技术,该技术设计为为石油和天然气行业提供环境友好的解决方案。根据位于德克萨斯州休斯敦的独立国际实验室的阅读,该技术已经使用PCT Ltd.的天主教徒进行了很长时间的测试。一开始,水与油比(WOR)为99/1泵送天主体 - 一种主要含有阳离子物种的液压液 - 进入井中。

PCTL/Nano Gas™的最新产品系列称为纳米LOLYTE。液体有两种不同的形式:纳米 - 羟糖™和纳米 - 呼吸™。

Nano-Catholyte™,一种纳米泡浸入的碱性油和纳米 - 羟糖™,纳米 - 羟糖™,一种具有表面化学和楔形效应机制,可更好地恢复油。事实证明,这些产品对环境没有损害,并被添加到石油工业的绿色解决方案中,包括破裂,EOR和井下细菌控制,包括H2S修复。 - 西班牙公司CEPSA与印度的GP Global Energy Pvt Ltd合作,以提高其海洋和发电的润滑剂的生产能力。印度是一个快速的新兴市场,为了利用它,CEPSA希望合伙企业将被证明是一个有利可图的联盟。液压油的形式将成为产品产品的一部分,预计该合作伙伴关系将促进研发活动,以帮助开发技术先进的产品。

- 埃克森美孚(Exxonmobil)最近推出了一系列新的Mobil SHC Aware系列液压油,这些油旨在在具有挑战性的海洋操作环境中提供保护和配制。这些油符合所有监管要求,并且在环境上是可以接受的。

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 显着价值 |

| CAGR | 2.91%(2020-2030) |

| 基准年 | 2019 |

| 预测期 | 2020-2030 |

| 历史数据 | 2018 |

| 预测单元 | 价值(百万美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | 类型和最终用途行业 |

| 地理位置覆盖 | 亚太地区,北美以及欧洲,美国和中东和非洲 |

| 关键供应商 | Idemitsu Kosan Co. Ltd.(日本),Royal Dutch Shell Plc。(荷兰),Fuchs Petrolub AG。(德国),埃克森美孚公司。(美国),Sinopec Limited。(中国),Lukoil。(俄罗斯),雪佛龙公司。(美国),石油公司有限公司。(中国),BP P.L.C.(英国)和S.A.(法国)。 |

| 关键市场机会 | 在运输部门和制造业中的应用 |

| 关键市场驱动力 | 原油的产量上升是全球液压流体市场的最大驱动力。 |

常见问题(常见问题解答):

从2019年到2025年,全球液压流体市场预计将以2.91%的复合年增长率扩大。

原油的产量上升是全球液压流体市场的最大驱动力。

原油价格的波动可能会削弱全球液压流体市场的增长。

石油和天然气行业是全球液压流体市场的最终用户。

APAC将成为全球液压流体市场的最佳表现,从2019年到2025年,复合年增长率为3.12%。

1报告序言

2市场定义

2.1定义12

2.2研究范围12

2.3研究目标12

2.4假设13

2.5限制13

2.6市场结构13

3研究方法

3.1研究过程14

3.2主要研究15

3.3二级研究15

3.4市场规模估计16

3.5预测模型17

4个市场动态

4.1驱动程序18

4.1.1原油生产增加是主要的市场驱动力18

4.1.2汽车产业在过去几年中蓬勃发展对液压液的需求激增,预计它可以保留在未来几年的需求。19

4.1.3由于严格的排放准则和调节框架,基于生物的液压流体已成为全球市场需求量巨大的新市场推动力19

4.1.4工业生产的增加以及工业化的增加导致对液压液的需求19

4.2约束20

4.2.1不稳定原油价格是主要的恢复因素20

4.2.2严格的环境法规预计将构成增长障碍20

4.3机会21

4.3.1蓬勃发展的汽车行业指出,在即将到来的年份中发现液压液的健康增长机会21

4.4市场趋势21

4.4.1在环境安全辅助上采用基于生物的液压液21

5市场因素分析

5.1供应链分析22

5.1.1原材料(原油购买)22

5.1.2液压液生产者(精炼/加工)22

5.1.3分销商23

5.1.4最终用户(市场参与者)23

5.2波特5力分析24

5.2.1竞争竞争(高)24

5.2.2新进入者的威胁(相对中等)25

5.2.3替代威胁(低)25

5.2.4供应商的议价能力(低)25

5.2.5买家的议价能力(高)26

6全球液压流体市场,按类型

6.1简介27

6.2石油基液体29

6.3基于生物的液压流体30

6.4防火类型32

7全球液压流体市场,按最终用途行业

7.1简介34

7.2石油和天然气37

7.3汽车38

7.4海军陆战队39

7.5航空航天与防御40

7.6建筑42

7.7其他(Minnig,林业和农业)43

8全球液压流体市场,按地区划分

8.1简介44

8.2北美45

8.3欧洲53

8.4亚太地区73

8.5拉丁美洲84

8.6中东和非洲93

9个竞争格局

9竞争景观107

9.1简介107

9.2协议108

9.3扩展110

9.4产品发布112

9.5收购113

9.6产品开发与合资企业114

10个公司资料

10.1皇家荷兰壳牌公司。116

10.1.1公司概述116

10.1.2产品/业务部门概述116

10.1.3财务概述117

10.1.4关键发展117

10.2埃克森美孚公司119

10.2.1公司概述119

10.2.2产品/业务部门概述119

10.2.3财务更新120

10.2.4关键发展121

10.3道琼斯工具122

10.3.1公司概述122

10.3.2产品/业务部门概述122

10.3.3财务更新123

10.4巴斯夫SE 124

10.4.1公司概述124

10.4.2产品/业务部门概述124

10.4.3财务更新125

10.4.4关键发展125

10.5 Condat 126

10.5.1公司概述126

10.5.2产品/业务部门概述126

10.5.3财务更新126

10.5.4关键发展126

10.6伊士曼化学公司127

10.6.1公司概述127

10.6.2产品/业务部门概述127

10.6.3财务更新127

10.6.4关键发展127

10.7 Schaeffer Manufacturing Co 128

10.7.1公司概述128

10.7.2产品/业务部门概述128

10.7.3财务更新128

10.7.4关键发展128

10.8 Lukoil海洋润滑剂DMCC 129

10.8.1公司概述129

10.8.2产品/业务部门概述129

10.8.3财务更新129

10.8.4关键发展129

10.9雪佛龙公司。130

10.9.1公司概述130

10.9.2产品/业务部门概述130

10.9.3财务更新130

10.9.4关键发展130

10.10印度石油公司有限公司131

10.10.1公司概述131

10.10.2产品/业务部门概述131

10.10.3财务更新131

10.10.4关键发展131

11结论

12列表

表1全球液压流体市场按类型,2020 - 2027年(百万美元)28

表2全球液压流体市场按类型划分,2020-2027(千吨)29

表3全球基于石油的液压流体市场,到2020 - 2027年(百万美元)29

表4基于全球石油的液压流体市场,到2020 - 2027年(千吨)30

表5全球液压流体的市场市场,到2020 - 2027年(百万美元)30

表6全球液压流体的市场市场,到2020 - 2027年(千吨)31

表7液压流体的全球防火类型市场,到2020 - 2027年(百万美元)32

表8液压流体的全球防火类型市场,到2020 - 2027年(千吨)33

表9最终用户行业的全球液压流体市场,2020 - 2027年(百万美元)35

表10最终用户行业的全球液压流体市场,2020-2027(千吨)36

表11液压油的全球石油和天然气市场,2020 - 2027年(百万美元)37

表12液压油的全球石油和天然气市场,2020-2027(千吨)37

表13液压液体全球汽车市场,2020 - 2027年(百万美元)38

表14液压液的全球石油和天然气市场,2020-2027(千吨)38

表15液压液体全球海洋市场,2020 - 2027年(百万美元)39

表16液压流体的全球海洋市场,2020-2027(千吨)39

表17液压油的全球飞机市场,2020 - 2027年(百万美元)40

表18液压油的全球飞机市场,2020 - 2027年(千吨)40

表19液压流体的全球工业机械市场,2020 - 2027年(百万美元)41

表20液压流体的全球工业机械市场,2020-2027(千吨)41

表21液压液的全球建筑市场,2020 - 2027年(百万美元)42

表22液压液的全球建筑市场,2020-2027(千吨)42

表23液压液的全球其他市场,2020 - 2027年(百万美元)43

表24液压流体的全球其他市场,2020-2027(千吨)43

表25全球液压流市场,到2020 - 2027年(百万美元)44

表26全球液压流市场,到2020 - 2027年(Thiusand tons)45

表27北美液压流体市场,到2020 - 2027年(百万美元)45

表28北美液压流体市场,到2020 - 2027年(千吨)46

表29北美液压流体市场,按2020-2027型(百万美元)46

表30北美液压流体市场,按2020-2027型(千吨)47

表31北美液压流体市场,最终用途行业2020-2027(百万美元)47

表32北美液压流体市场,最终用途行业2020-2027(千吨)48

表33美国液压流体市场,按2020-2027型(百万美元)48

表34美国液压流体市场,按2020-2027型(千吨)49

表35美国液压流体市场,最终用途行业2020-2027(百万美元)49

表36美国液压流体市场,最终用途行业2020-2027(千吨)50

表37加拿大液压流体市场,按2020-2027型(百万美元)50

表38加拿大液压流体市场,按2020-2027型(千吨)51

表39加拿大液压流体市场,最终用途行业2020-2027(百万美元)51

表40加拿大液压流体市场,最终用途行业2020-2027(千吨)52

表41欧洲液压流体市场,到2020 - 2027年(百万美元)53

表42欧洲液压流体市场,到2020 - 2027年(千吨)54

表43欧洲液压流体市场,按2020-2027型(百万美元)55

表44欧洲液压流体市场,按2020-2027型(千吨)55

表45欧洲液压流体市场,最终用途行业2020-2027(百万美元)56

表46欧洲液压流体市场,最终用途行业2020-2027(千吨)57

表47德国液压流体市场,按2020-2027型(百万美元)57

表48德国液压流体市场,按2020-2027型(千吨)58

表49德国液压流体市场,最终用途行业2020-2027(百万美元)58

表50德国液压流体市场,最终用途行业2020-2027(千吨)59

表51英国液压流体市场,按2020-2027型(百万美元)59

表52英国液压流体市场,按2020-2027型(千吨)60

表53英国液压流体市场,最终用途行业2020-2027(百万美元)60

表54英国液压流体市场,最终用途行业2020-2027(千吨)61

表55俄罗斯液压流体市场,按2020-2027型(百万美元)61

表56俄罗斯液压流体市场,按2020-2027型(千吨)62

表57俄罗斯液压流体市场,最终用途行业2020-2027(百万美元)62

表58俄罗斯液压流体市场,最终用途行业2020-2027(千吨)63

表59法国液压流体市场,按2020-2027型(百万美元)63

表60法国液压流体市场,按2020-2027型(千吨)64

表61法国液压流体市场,最终用途行业2020-2027(百万美元)64

表62法国液压流体市场,最终用途行业2020-2027(千吨)65

表63西班牙液压流体市场,按2020-2027型(百万美元)65

表64西班牙液压流体市场,按2020-2027型(千吨)66

表65西班牙液压流体市场,最终用途行业2020-2027(百万美元)66

表66西班牙液压流体市场,最终用途行业2020-2027(千吨)67

表67意大利液压流体市场,按2020-2027型(百万美元)67

表68意大利液压流体市场,按2020-2027型(千吨)68

表69意大利液压流体市场,最终用途行业2020-2027(百万美元)68

表70意大利液压流体市场,最终用途行业2020-2027(千吨)69

表71波兰液压流体市场,按2020-2027型(百万美元)69

表72波兰液压流体市场,按2020-2027型(千吨)70

表73波兰液压流体市场,最终用途行业2020-2027(百万美元)70

表74波兰液压流体市场,最终用途行业2020-2027(千吨)71

表75欧洲液压流体市场,按2020-2027型(百万美元)71

表76欧洲液压流体市场,按2020–2027型(千吨)72

表77欧洲液压流体市场,最终用途行业2020-2027(百万美元)72

表78欧洲其他地区液压流体市场,最终用途行业2020-2027(千吨)73

表79亚太液压流体市场,到2020 - 2027年(百万美元)73

表80亚太液压流体市场,按2020-2027(Thiusand Ton)到74

表81亚太液压流体市场,按2020-2027型(百万美元)74

表82亚太液压流体市场,按2020-2027型(千吨)75

表83亚太液压流体市场,最终用途行业2020-2027(百万美元)75

表84亚太液压流体市场,最终用途行业2020-2027(千吨)76

表85中国液压流体市场按2020–2027型(百万美元)76

表86中国液压流体市场按2020–2027型(千吨)77

表87最终用途行业中国液压流体市场2020-2027(百万美元)77

表88最终用途行业中国液压流体市场2020–2027(千吨)78

表89日本液压流体市场按2020–2027型(百万美元)78

表90日本液压流体市场按2020–2027型(千吨)79

表91日本液压流体市场按最终用途行业2020–2027(百万美元)79

表92日本液压流体市场按最终用途行业2020–2027(千吨)80

表93印度液压流体市场按2020-2027型(百万美元)80

表94印度液压流体市场按2020–2027型(千吨)81

表95印度液压流体市场按最终用途行业2020–2027(百万美元)81

表96印度液压流体市场按最终用途行业2020–2027(千吨)82

表97亚洲液压流体市场的其余部分按2020–2027型(百万美元)82

表98亚洲液体市场的其余部分按2020–2027(千吨)83

表99亚洲液体市场的其余部分按最终用途行业2020–2027(百万美元)83

表100亚洲液体市场的最终用途行业2020–2027(千吨)84

表101拉丁美洲液压流体市场,到2020 - 2027年(百万美元)84

表102拉丁美洲液压流体市场,按2020 - 2027年(千吨)85

表103拉丁美洲液压流体市场,按2020-2027型(百万美元)85

表104拉丁美洲液压流体市场,按2020-2027型(千吨)86

表105拉丁美洲液压流体市场,按2020-2027 R最终用途(百万美元)86

表106拉丁美洲液压流体市场,端使用R 2020-2027(千吨)87

表107按2020-2027型按巴西液压流体市场(百万美元)87

表108按2020–2027型按巴西液压流体市场(千吨)88

表109按2020-2027型按2020-2027型阿根廷液压流体市场88

表110按2020–2027型按2020–2027的阿根廷液压流体市场89

表111阿根廷液压流体市场按使用端使用R 2020–2027(百万美元)89

表112阿根廷液压流体市场按使用端使用R 2020-2027(千吨)90

表113拉丁美洲液压流体市场按2020–2027型(百万美元)90

表114拉丁美洲液压流体市场按2020–2027型(千调)91

表115拉丁美洲液压流体市场按2020 - 2027年最终用途行业(百万美元)91

表116拉丁美洲液压流体市场按最终用途行业2020-2027(千调)92

表117中东和非洲液压流体市场,到2020 - 2027年(百万美元)93

表118中东和非洲液压流体市场,按2020-2027(千吨)到国家 /地区93

表119中东和非洲液压流体市场,按2020-2027型(百万美元)94

表120中东和非洲液压流体市场,按2020-2027型(千吨)94

表121中东和非洲液压流体市场,最终用途行业2020-2027(百万美元)95

表122中东和非洲液压流体市场,最终用途行业2020-2027(千吨)96

表123土耳其液压流体市场,按2020-2027型(百万美元)96

表124土耳其液压流体市场,按2020-2027型(千吨)97

表125土耳其液压流体市场,最终用途行业2020-2027(百万美元)97

表126土耳其液压流体市场,最终用途行业2020-2027(千吨)98

表127以色列液压流体市场,按2020-2027型(百万美元)98

表128以色列液压流体市场,按2020-2027型(千吨)99

表129以色列液压流体市场,最终用途行业2020-2027(百万美元)99

表130以色列液压流体市场,最终用途行业2020-2027(千吨)100

表131北非液压流体市场,按2020-2027型(百万美元)100

表132北非液压流体市场,按2020-2027型(千吨)101

表133北非液压流体市场,最终用途行业2020-2027(百万美元)101

表134北非液压流体市场,最终用途行业2020-2027(千吨)102

表135 G.C.C.液压流体市场,按2020-2027型(百万美元)102

表136 G.C.C.液压流体市场,按2020-2027型(千吨)103

表137 G.C.C.液压流体市场,按2020 - 2027年最终用途行业(百万美元)103

表138 G.C.C.液压流体市场,最终用途行业2020-2027(千吨)104

表139 MEA液压流体市场的其余部分,按2020-2027型(百万美元)104

表140 MEA液压流体市场的其余部分,按2020–2027型(千吨)105

表141 MEA液压流体市场的其余部分,按最终用途行业2020-2027(百万美元)105

表142 MEA液压流体市场的其余部分,最终用途行业2020-2027(千吨)106

表143协议,2020-2027 109

表144扩展,2020-2027 111

表145产品发布,2020-2027 113

表146收购,2020-2027 114

表147产品开发和合资企业,2020-2027 115

表148皇家荷兰壳:分割116

表149皇家荷兰壳牌公司:密钥开发117

表150埃克森美孚公司:分割119

表151埃克森美孚公司:密钥开发121

表152 DOW化学公司:分割122

表153巴斯夫SE:分割124

表154巴斯夫SE:钥匙开发125

表155 Condat:分割126

表156伊士曼化学公司:分割127

表157伊士曼化学公司:密钥开发128

表158 Schaeffer制造公司:分割129

13个数字清单

图1全球微反应堆技术市场前景(2020-2027)11

图2 MRFR研究过程14

图3自上而下和底下方法16

图4全球液压流体市场按类型计算,2020 - 2027年(百万美元)27

图5全球液压流体市场按类型划分,2020-2027(千吨)28

图6最终用户行业的全球液压流体市场,2020 - 2027年(百万美元)34

图7液压流体市场的全球市场份额,到2020年(%)44

图8协议,产品发布和扩展是液压流体玩家采用的关键增长启动术,2020-2027 107

图9协议:埃克森美孚(Exxonmobil),伊士曼化学(Eastman Chemical)2020–2027 108

图10扩展:皇家荷兰壳,巴斯夫SE和伊士曼化学2020-2027 110的主要策略

图11产品发布:皇家荷兰壳,2020-2027 112采用的主要策略

图12采集:荷兰皇家壳和伊士曼化学2012年2017年皇家壳壳和伊士曼化学的主要策略113

图13皇家荷兰人壳牌和巴斯夫SE 2012–2017 114采用的产品开发以及合资企业

图14皇家荷兰人壳:最近的财务117

图15埃克森美孚公司:最近的财务120

图16埃克森美孚公司:按地区120按地区进行的财务

图17 DOW化学公司:最新财务区域123

图18巴斯夫SE:近期财务区域125