医疗收入周期管理市场调研报告,根据类型(集成软件,独立的软件),通过组件(软件、服务),部署(本地,云/网络)和终端用户(医院,急诊服务)- - -全球预测到2027年

ID: MRFR /职业/ 0376 - cr 2017年8月| |区域:全球| 122页

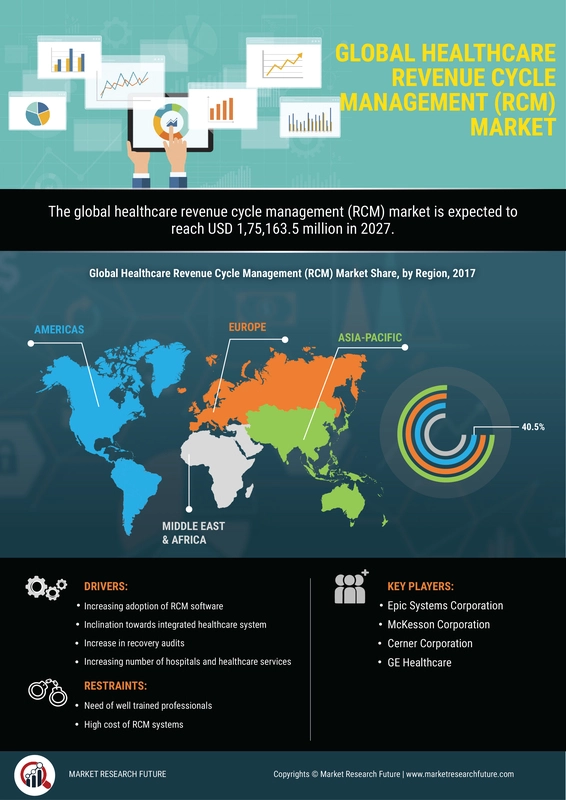

医疗收入周期管理市场概述

根据MRFR,医疗收入周期管理市场宣传展示健康的12.2% CAGR评估期间(2017 - 2027),到2027年达到1751.6亿美元的市值。越来越需要销售周期管理解决方案在当前的业务场景。

COVID-19分析

由于减少住院体积等因素引起的社会距离的步骤,COVID-19公共政策干预限制提供选择性病人护理设施由医院和其它卫生保健提供者,共同承包COVID-19的关切,和其他方面的COVID-19 pa,许多卫生保健提供者停飞,2020年3月离开坐在跑道。

供应商应该做的一件事就是分析和优化操作流程,包括他们的销售周期管理方法。虽然项目多样化,加强医疗保健服务,提高病人护理的经验,并提高运营效率可能导致的发展所需的经济提升,增强销售周期管理实践可以最有效的方式为医疗服务提供者生成所需的提升高度恢复时拿出的COVID-19动荡。

市场动态

司机

可用性的先进技术创新驱动市场增长

减少补偿在医疗保健行业,监管要求的使用EHR / EMR,政府措施,增加医疗收入的采用周期管理产品,损失的收入由于计费错误,和工作流的变化的主要驱动因素是医疗组织全球医疗收入周期管理市场。整个研究的时间、技术发展HRCM应用极大地影响了行业的发展。计划最近开发高效,旨在提供更好的治疗病人。相比之下,更新HRCM计划已经降低了未付帐款许多医院和保健服务的记录。此外,引入标准化的医疗账单和编码技术最小化错误,增加了临床表现。这样的技术复杂的系统的可用性也加快了医疗收入周期管理行业的增长。

机会

独立HRCM软件为行业提供了许多发展机会

在一个健壮的网络,越来越多的使用各种独立的数字数据库和应用程序将进一步支持节段在未来几年的发展。医疗机构创建的医学报告的数量也增加了多种的越来越多的患者接受治疗。医疗机构需要维护他们的病人记录,库存,成本和劳动力有效地同时确保优化进一步增加。这为RCM制造商提供了更多的机会参加全球医疗行业不断上升。

限制

缺乏熟练的医学专家在新兴经济体扰乱市场的增长

某种程度上,缺乏合格的专家来管理医疗收入周期管理应用程序影响行业的发展。这个元素,缺乏训练有素的人员,将对欠发达经济体有显著影响。它会有一个短期影响该行业的增长和褪色不发达国家的卫生保健基础设施的变化。

节段性分析

为了这项研究,市场分割了类型,组件,部署和最终用途。

根据类型

医疗收入周期管理市场分为集成和独立应用程序类型。在预测期内,独立软件/解决方案部分将经历相当大的扩张。独立的解决方案帮助提高账单的方法处理和争议仲裁。它的目标是最小化总费用和简化销售,帮助导航收入循环效率。

由组件

讨论的关键部件包括软件和服务。由于其易用性,软件行业在全球经济中获得实质性的优先级,并吩咐在2016年最大的市场份额。通过接受先进HRCM方便可靠和高效的企业所开发的应用程序控制病人的临床数据和财务数据,医院收入最大化。

通过部署

行业划分为内部和云/基于网络的部署。在未来几年,医疗收入周期管理行业的现场部分将经历相当大的扩张。平台内部应用程序安装在计算机或工作站的客户。此外,现场销售周期管理应用程序可以获得提供改进的数据保护和避免不必要的条目。

的最终用途

医疗收入周期管理市场分割通过最终用户到医院和动态服务。由于医院的现金流,增加医院的部分预计将看到大量的销售周期管理行业增长。由于疾病发病率的上升,患者数量的增加,需要医疗服务提供者采取一个有效的销售周期收集病人数据管理方法。

区域分析

全球市场的地理概况进行了在四个主要地区,包括亚太、美洲、欧洲和世界其他地区。

优越的医疗设施可用性驱动器HRCM北美市场

作为该地区有这个倾向严重依赖于先进的技术,美国负责生产利润最高。先进的架构适应这样一个广泛的RCM计划部署,支持每一个人。此外参与的行业利润非常许多业内大公司,以及一个大型年度医疗支出计划。不断增长的慢性疾病发病率在北美的一个主要驱动因素在该地区医疗收入周期管理市场。慢性疾病增加医疗设施,例如手术的必要性,最终提高医疗保健的成本。在其他情况下,美国是一个发展中国家,使用技术更新的数据处理工具。目前软件开发确保数据保护和安全,积极影响HRCM软件的市场,提高该行业的增长。

接收的高医疗资金来推动市场增长

欧洲拥有第二个位置,这可以归因于政府增加对研发的支持。其他特征非常相似的美洲的影响,如发达的医疗基础设施和重大医疗资金。欧洲的指数增长可以归因于不断增长的老年人口。老年人口是容易受到慢性感染,对业务的发展有积极的影响。同时,改善监管方案将保证HRCM优质软件的可用性,从而提高医疗收入周期管理市场的增长。

亚太地区的崛起作为医疗旅游中心驱动市场增长

亚太地区都将记录最快的发展。医疗保健行业变化显著的地区的新兴经济体,和他们中的很多人都不断发展医疗旅游中心,有自信对全球医疗收入的影响周期管理市场。

竞争格局

新兴的球员适应多元化的方法来提高他们的竞争地位

许多医疗保健公司使用机器人过程控制、智能EDI集成、保险的发现,为上级收集方法和耐心的解决方案。这个医疗行业融合极大地增强了对RCM应用的需求,导致增加效益。MRFR审查清楚地表明,对医疗保健的需求收入周期管理仍然是一个非常强大的一个现任的参与者和潜在进入者。新兴的行业可能见证发展适应玩家的不同方法。如启动,收购和合资企业的新产品/服务。

- 通用电气公司(美国)

- 史诗系统(美国)

- 欧洲核子研究中心公司(美国)

- McKesson公司(美国)

- 探索诊断(美国)

- Allscripts(美国)

- 西门子医疗(德国)

最近的发展

2020年12月:医疗服务公司)athenahealth,网络软件和服务的领先供应商,全国医疗卫生机构和卫生系统,今天宣布它与CaduceusHealth,新泽西管理服务组织,使恩格尔伍德4倍扩大公司业务,以及做一个快速的主COVID-19协议。

2020年11月:α健康,第一个医疗收入周期管理集中自动化组织,宣布发现一项全国性的调查来确定收入的实现的自动化循环过程的卫生系统和医院在美国

2020年11月:一个正式协议购买nThrive的技术部门,医疗收入周期管理公司,是由私人股本公司签署机构Clearlake资本。

报告概述

这项研究提供了详细的资料医疗收入的行业领导者的管理周期和评估当前的市场地位。商业史上,年销售额,利润率,节段,SWOT审查,增长战略,新产品发布,兼并和收购(并购)操作,和最近的研发项目,解决在细粒度的深度。这份报告提供了一个综合分析全球医疗收入周期管理市场研究的范围。

根据类型

- 集成软件

- 独立的软件

通过组件

- 软件

- 服务

通过部署

- 内部

- 云/网络

由终端用户

- 医院

- 动态服务

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | 1751.6亿美元 |

| CAGR | 12.2% (2017 - 2027) |

| 基准年 | 2019年 |

| 预测期 | 2020 - 2027 |

| 历史数据 | 2018年 |

| 预测单元 | 值(百万美元) |

| 报告覆盖 | 收入预测、竞争格局、生长因子和趋势 |

| 部分覆盖 | 类型、组件、部署和终端用户 |

| 区域覆盖 | 北美、欧洲、亚太和世界其它地区(行) |

| 关键供应商 | 通用电气公司(美国)、史诗系统(美国),欧洲核子研究中心有限公司(美国),McKesson公司(美国),探索诊断(美国),Allscripts(美国),西门子医疗(德国) |

| 关键市场机会 | 独立HRCM软件为行业提供了许多发展机会 |

| 主要市场驱动 | 可用性的先进技术创新驱动市场增长 |

常见问题(FAQ):

全球医疗收入周期管理市场价值联系1美元,5 75163到2027年。

全球医疗收入周期管理市场能够表现出12.2%的复合年增长率从2017年到2027年。

医疗RCM软件的使用可以缓解大量的负载计费部门的医院的主要驱动力是全球医疗收入周期管理市场。

缺乏熟练的专业人员在处理医疗RCM软件可以阻止全球医疗收入周期管理市场。

McKesson公司、通用电气公司、史诗系统诊断,西门子医疗、欧洲核子研究中心公司,Allscripts关键球员的全球医疗收入周期管理市场。

1报告前言

2介绍

2.1研究17的范围

2.2研究目标17

2.3假设和局限性17

2.3.1假设17

2.3.2局限性17

2.4市场结构18

3研究方法

3.1主要研究21

3.2二次研究21

3.3市场规模估计21

3.3.1市场份额分析22

3.4市场定价方法23

4市场动态

4.1司机25

25以下4.4.1增加采用RCM软件

4.1.2倾向综合医疗系统25

4.1.3复苏增加审计26

4.1.4越来越多的医院和医疗保健服务26

4.2限制27

4.2.1需要训练有素的专业人员准备27

4.2.2 RCM系统成本高27

4.3机会27

4.3.1发展医疗保健基础设施和支持IT基础设施27

4.4大型趋势28

4.1.1采用先进技术在医疗28

4.5宏观经济指标28

5市场因素分析

5.1价值链分析29

5.1.1输入30

5.1.2 30软件开发过程

5.1.3测试30

5.1.4营销和分销30

30是5.1.5后销售服务

5.2搬运工五种力量模型31

5.2.1 32供应商讨价还价的能力

5.2.2议价能力的买家32

5.2.3新进入者的威胁32

5.2.4 32替代品的威胁

5.2.5竞争强度33

5.3需求与供给:差距分析33

5.4定价分析33

5.5投资机会分析34

6全球医疗收入周期管理市场,通过产品类型

6.1介绍35

6.2集成软件37

6.3独立软件38

7全球医疗收入周期管理市场,通过组件

7.1介绍39

7.2软件41

7.3服务42

8全球医疗收入周期管理市场,通过部署

8.1介绍43

8.2前提45

8.3云/基于Web的46

9全球医疗收入周期管理市场,由最终用户

9.1介绍47

9.2医院49

9.3动态服务50

10全球医疗收入周期管理市场、地区

10.1介绍51

10.2美洲53

10.2.1北美57

美国10.2.1.1 59

加拿大10.2.1.2 61

10.2.2南美洲63

10.3欧洲65

10.3.1西欧69

10.3.1.1 71年德国

10.3.1.2法国73

10.3.1.3英国75年

10.3.1.4意大利77

10.3.1.5西班牙79年

10.3.1.6西欧81

10.3.2东欧83

10.4亚太85

10.4.1日本89

10.4.2中国91

10.4.3印度93

10.4.4大韩民国95年

10.4.5澳大利亚97

10.4.6亚太99

10.5 101年中东和非洲

104年10.5.1中东

10.5.2非洲106

11公司景观

11.1介绍108

11.2公司份额分析108年

11.3关键发展110

12公司简介

12.1探索诊断111

12.1.1公司概述111年

12.1.2金融类股111

12.1.3产品111

12.1.4战略111

12.1.5关键发展111

12.2史诗系统112

12.2.1公司概述112年

12.2.2金融类股112

12.2.3产品112

12.2.4战略112

12.2.5关键发展112

12.3欧洲核子研究中心有限公司113

12.3.1公司概述113年

12.3.2金融类股113

12.3.3产品113

12.3.4战略113

12.3.5关键发展113

12.4 114年通用电气公司

12.4.1公司概述114年

12.4.2金融类股114

12.4.3产品114

12.4.4战略114

12.5 Mckesson公司115

12.5.1公司概述115年

12.5.2金融类股115

12.5.3产品115

12.5.4战略115

12.5.5关键发展115

12.6西门子医疗116

12.6.1公司概述116年

12.6.2金融类股116

12.6.3产品116

12.6.4战略116

12.6.5关键发展116

12.7 Allscripts 117

12.7.1公司概述117年

12.7.2金融类股117

12.7.3产品117

12.7.4战略117

12.7.5关键发展117

13个结论

13.1重要发现118

118年13.1.1 CEO的观点

13.1.2未满足的需要118

13.1.3关键公司看118

14个附录

119年14.1讨论蓝图

14.2参考资料121

15的表列表

表1主要采访22

表2全球医疗收入周期管理市场,通过产品类型2020 - 2027(百万美元)36

表3全球集成软件市场,按地区2020 - 2027(百万美元)37

表4全球独立的软件市场,按地区2020 - 2027(百万美元)38

表5全球医疗收入周期管理市场,通过组件40 2020 - 2027(百万美元)

表6全球软件市场,按地区2020 - 2027(百万美元)41

表7全球服务市场,按地区2020 - 2027(百万美元)42

表8全球医疗收入周期管理市场,通过部署2020 - 2027(百万美元)44

表9全球本地市场,按地区2020 - 2027(百万美元)45

表10全球云/基于WEB的市场,按地区2020 - 2027(百万美元)46

表11全球医疗收入周期管理市场,终端用户2020 - 2027(百万美元)48

表12全球医院市场,按地区2020 - 2027(百万美元)49

表13个全球流动的服务市场,按地区50 2020 - 2027(百万美元)

表14全球医疗收入周期管理市场,按地区,2020 - 2027(百万美元)52

表15美洲医疗收入周期管理市场,按地区,2020 - 2027(百万美元)54

表16美洲医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)54

表17美洲医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)55

表18美洲医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)55

表19美洲医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)56

表20北美医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)57

表21北美医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)57

表22北美医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)58

表23日北美医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)58岁

表24美国医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)59

表25美国医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)59

表26日美国医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)60

表27日美国医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)60

表28日加拿大医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)61

表29日加拿大医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)61

表30加拿大医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)62

表31日加拿大医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)62

表32南美医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)63

表33南美医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)63

表34南美医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)64

表35南美医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)64

表36欧洲医疗收入周期管理市场,按地区,2020 - 2027(百万美元)66

表37欧洲医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)66

表38欧洲医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)67

表39欧洲医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)67

表40欧洲医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)68

表41西欧医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)69

表42西欧医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)69

表43西欧医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)70

表44西欧医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)70

表45德国医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)71

表46德国医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)71

表47德国医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)72

表48德国医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)72

表49法国医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)73

表50法国医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)73

表51法国医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)74

表52法国医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)74

表53英国医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)75

表54英国医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)75

表55英国医疗收入周期管理市场,通过部署,2020 - 2027年,76年(百万美元)

表56英国医疗收入周期管理市场,终端用户,2020 - 2027年,76年(百万美元)

表57意大利医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)77

表58意大利医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)77

表59意大利医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)78

表60意大利医疗收入周期管理市场,终端用户,2020 - 2027年,78年(百万美元)

表61年西班牙医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)79

表62年西班牙医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)79

表63年西班牙医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)80

表64年西班牙医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)80

表65年的西欧医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)81

表66年的西欧医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)81

表67年的西欧医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)82

表68年的西欧医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)82

表69年东欧医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)83

表70年东欧医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)83

表71年东欧医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)84

表72年东欧医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)84

表73年亚太医疗收入周期管理市场,通过国家,2020 - 2027(百万美元)86

表74年亚太医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)86

表75年亚太医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)87

表76年亚太医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)87

表77年亚太医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)88

表78年日本医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)89

表79年日本医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)89

表80年日本医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)90

表81年日本医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)90

表82年中国医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)91

表83年中国医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)91

表84年中国医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)92

表85年中国医疗收入周期管理市场,终端用户,2020 - 2027年,92年(百万美元)

表86年印度医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)93

表87年印度医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)93

表88年印度医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)94

表89年印度医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)94

表90年韩国医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)95

表91年韩国医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)95

表92年韩国医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)96

表93年韩国医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)96

表94年澳大利亚医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)97

表95年澳大利亚医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)97

表96年澳大利亚医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)98

表97年澳大利亚医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)98

表98年亚太医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)99

表99年亚太医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)99

表100年亚太医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)100

表101年亚太医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)100

表102年中东和非洲医疗收入周期管理市场,按地区,2020 - 2027(百万美元)101

表103年中东和非洲医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)102

表104年中东和非洲医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)102

表105年中东和非洲医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)103

表106年中东和非洲医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)103

表107年中东医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)104

表108年中东医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)104

表109年中东医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)105

表110年中东医疗收入周期管理市场,由最终用户,2020 - 2027(百万美元)105

表111年非洲医疗收入周期管理市场,通过产品类型,2020 - 2027(百万美元)106

表112年非洲医疗收入周期管理市场,通过组件,2020 - 2027(百万美元)106

表113年非洲医疗收入周期管理市场,通过部署,2020 - 2027(百万美元)107

表114年非洲医疗收入周期管理市场,终端用户,2020 - 2027年,107年(百万美元)

16日数据列表

图1全球医疗收入周期管理市场份额,到2020年部署,(%)13

图2全球医疗收入周期管理市场份额,通过组件,2020 (%)14

图3全球医疗收入周期管理市场份额,产品类型,2020 (%)14

图4全球医疗收入周期管理市场份额,最终用户,2020 (%)15

图5全球医疗收入周期管理市场份额,按地区,2020年(%)16

图1全球医疗收入周期管理市场:市场结构18

图2研究过程19

图3司机和限制全球医疗收入周期管理市场的影响分析24

图4医疗收入周期管理(RCM)价值链分析29

图5搬运工31日的五种力量模型

图6全球医疗收入周期管理市场,通过产品类型2020 & 2027(百万美元)35

图7全球医疗收入周期管理市场,通过组件2020 & 2027(百万美元)39

图8全球医疗收入周期管理市场,通过部署2020 & 2027(百万美元)43

图9全球医疗收入周期管理市场,终端用户2020 & 2027(百万美元)47

图10全球医疗收入周期管理市场份额,按地区,2020 & 2027 (%)51

图11美洲医疗收入周期管理市场份额,按地区,2020年(%)53

图12医疗收入周期管理市场份额,欧洲地区,2020年65年(%)

图13亚太医疗收入周期管理市场份额,按地区,2020年85年(%)

图14中东和非洲医疗收入周期管理市场、地区,2020年101年(%)

图15全球医疗收入周期管理公司份额分析,2020 (%)108

全球医疗收入周期管理(RCM)市场竞争格局

数量有限的行业正在发展的医疗收入周期管理(RCM)。通过广泛的研究,发现市场参与者采用了创新的战略发展和先进的软件和收购。市场研究的基础上,我们发现一些关键球员在这个市场如史诗般的系统运营公司,McKesson公司,欧洲核子研究中心公司,通用电气医疗集团,Allscripts,西门子医疗保健。这些公司占超过9.8%的全球医疗RCM市场份额。

McKesson公司在市场上领先的球员之一的全球影响力巨大,超过68000名员工。公司拥有一支在美洲,欧洲,亚太地区和其研究和制造单位出现在超过12个国家之一。公司占4.4%的市场份额由于发达市场和全球存在,预计证人在评估期间增加。

史诗般的系统公司成立于1979年,总部位于威斯康辛州,美国是一个医疗软件公司。公司专注于发展为医疗保健行业集成套件。公司占2.5%的市场份额在全球医疗收入周期管理市场。史诗系统于2018年投票前整体软件套件的建议奖项。公司已连续八年获得这个奖项。史诗系统收到七个奖项也最好的建议。

欧洲核子研究中心公司,总部设在密苏里州、美国卫生信息技术解决方案的供应商,服务,设备和硬件。公司占1.2%的市场份额在全球医疗收入周期管理市场。2015年4月,该公司与Tableau软件改善信息披露的经验探索医疗组织通过直观的数据,从而提高其产品组合。

通用电气医疗集团总部位于伊利诺斯州,美国是一个跨国集团公司。公司成立于1994年,在超过100个国家运营。公司占1.7%的市场份额在全球医疗收入周期管理市场。通用电气医疗、医疗卫生信息技术的领先供应商,提供医院网络的下一代收入周期管理解决方案,学术医学中心,大型实践和医生计费组。软件使企业实现更大的利润和效率,简化管理任务从前台到计费办公室和加速收入从纳税人提供者集合。

每个人都致力于提供高质量的产品,以提高病人护理。这些玩家建立自己是全球的大公司。它们投资于研究意识、营销和技术进步。他们还关注收购、合作、协作、扩张和新产品发布获得最大的市场份额。