建筑总市场研究报告:通过材料(碎石,砾石,沙子,M-sand等)的信息,按应用(住宅,商业,工业和基础设施)以及地区(北美,欧洲,欧洲,亚太地区和The)世界其他地方) - 预测到2027年

ID:MRFR/CO/1016-HCR |2021年2月|区域:全球|100页

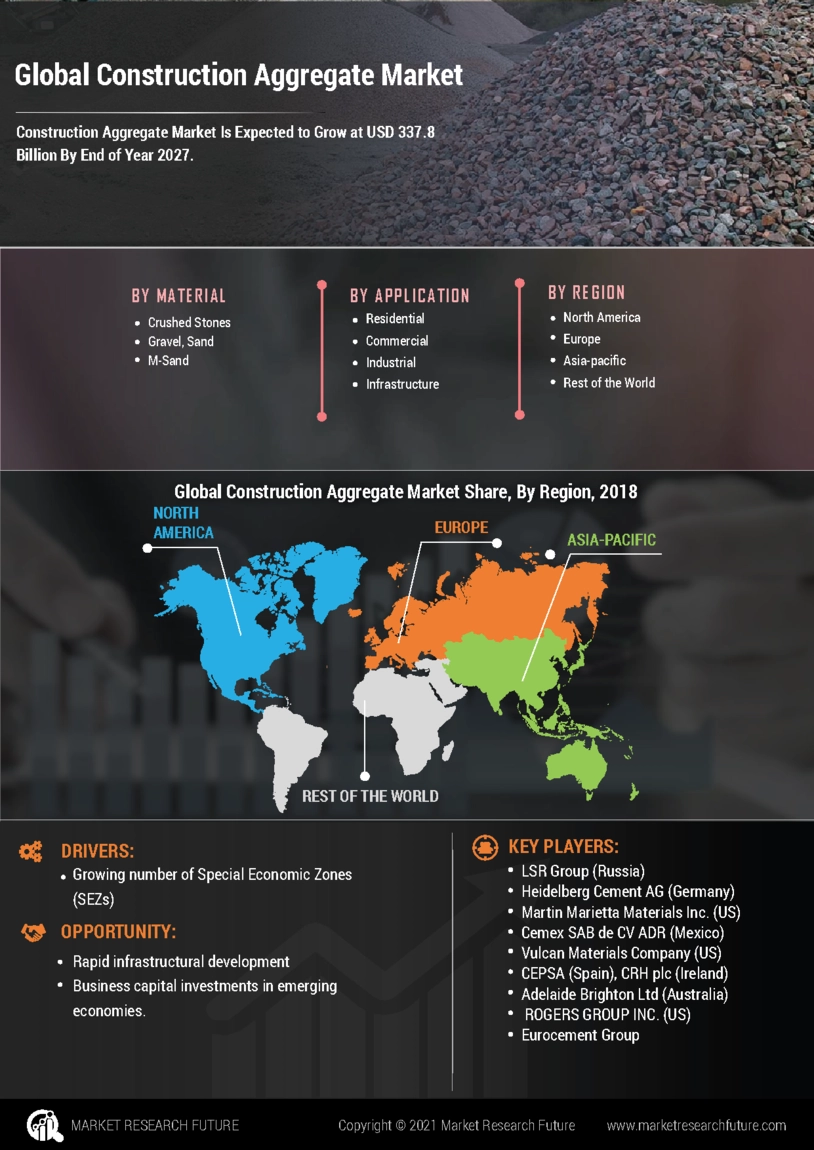

建筑总市场概要

建筑总市场价值为3378亿美元,预计在预测期内将见证5.4%的复合年增长率。

由于过去几年的建筑行业的增长,全球建筑总市场已经看到了激增。快速的基础设施发展以及在中国和印度等新兴经济体中的商业资本投资推动了对建筑总计的需求。政府对道路和铁路项目的投资不断增长,预计将在全球范围内支持建筑总计的销售前景。此外,诸如新机场结构的扩展和旧机场的改建之类的项目将继续推动对建筑总计的需求。此外,越来越多的经济区(SEZ)数量也在促进全球建筑总计市场。建立了经济特区(SEZ),以通过可持续发展促进工业化和经济增长。根据商务部,SEZ可以享受税收减免,简化程序,灵活的法规和限制,免除习俗和职责,以促进商品出口,外国投资,就业机会以及更有效地开发基础设施。由于这样的政府政策,SEZ的数量正在增长,这反过来又推动了全球市场的增长。因此,在2018年,考虑到市场研究的基准年为2018年,全球建筑总市场的预测期是2019年至2024年。

区域分析:全球建筑总市场

全球建筑总市场的区域已分为北美,欧洲,亚太地区和世界其他地区(Row)。亚太地区的市场份额最大约50%,预计在预测期内的增长率最快。这可以归因于住宅,商业,工业和基础设施部门的建筑业蓬勃发展,这有望促进该地区对建筑总市场的需求。

北美占第二大市场,预计在预测期内将表现出可持续的增长率。房地产行业和商业部门的维修和翻新活动预计将增加该地区对建筑总计的需求。

关键人物;主力;重要一员

在全球市场上运营的主要参与者是LSR集团(俄罗斯),海德伯格式AG(德国),马丁·玛丽埃塔材料公司(美国),Cemex Sab de Cv de CV ADR(墨西哥),Vulcan Material Company(US),CEPSA(西班牙)(西班牙),CRH PLC(爱尔兰),Adelaide Brighton Ltd(澳大利亚),Rogers Group Inc。(美国)和Eurocement Group。

细分:全球建筑总市场

全球建筑总市场已根据材料和应用进行了细分。根据材料,全球市场被细分为碎石,砾石,沙子,M-sand等。根据应用,全球市场被分割为住宅,商业,工业和基础设施。

在材料的基础上,碎石占整体建筑总市场的较大市场份额约为37%,预计在预测期内,这也有望见证最高的增长率。这是因为这些石头是繁重的商品,价值较低,因此在建筑中使用碎石更经济。这些石头主要用于应用程序,例如道路建设,铺路块和人行道,车道,露台,房屋和办公楼的混凝土。

根据应用的基础,2018年基础设施领域拥有最大的市场份额,预计这也将见证全球市场上最高的增长率。由于政府的众多倡议,在中国和印度等新兴经济体中的建筑业目睹了投资流入,该计划旨在发展更好的基础设施(繁重的公民工程,例如铁路,道路,水坝和灌溉运输车)。例如,在印度,政府已采取行动建立经济特区(SEZ),从而促进工业化和经济增长。印度商务部减少了法规的数量,并减少了增加外国直接投资并发展该国基础设施的税收。

此外,由于人口迅速增长以及迅速的城市化,预计住宅区将看到全球建筑总市场的显着增长。这种巨大的变化进一步增加了对住宅建筑的需求,尤其是在中国和印度等新兴国家。因此,全球建筑公司正在提出新的合同项目并扩大其在印度的业务。

全球的全球建筑总市场具有很高的竞争力,并且在全球范围内与许多玩家分散。这些参与者采用了各种策略来扩大全球业务并提高其市场份额。玩家采用的一些关键策略是扩展和投资,收购,产品开发和协议。

目标受众:

- 原材料供应商

- 终端用户

- 制造商

- 贸易商和分销商

- 监管机构

- 市场研究和咨询公司

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 2027:337.8亿美元 |

| CAGR | 5.4%CAGR(2020-2027) |

| 基准年 | 2019 |

| 预测期 | 2020-2027 |

| 历史数据 | 2018 |

| 预测单元 | 价值(十亿美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | 应用,车辆类型,OEM制造商 |

| 地理位置覆盖 | 北美,欧洲,亚太地区和世界其他地区(行) |

| 关键供应商 | LSR Group(俄罗斯),海德堡水泥AG(德国),马丁·玛丽埃塔材料公司(美国),Cemex Sab de Cv de CV ADR(墨西哥),Vulcan Material Company(US),CEPSA(西班牙)(西班牙),CRH PLC(爱尔兰),阿德莱德布莱顿有限公司(澳大利亚),罗杰斯集团(Rogers Group Inc。) |

| 关键市场机会 | |

| 关键市场驱动力 | 越来越多的经济区(SEZ) |

常见问题(常见问题解答):

建筑总市场价值3378亿美元。

在2019 - 2024年的预测期间,预计建筑总市场的复合年增长率将为5.4%。

Apac建筑总市场将享有其在市场上的领先地位,并确保进一步的增长。

压碎的石段将领导建筑总市场。

基础设施部分将使建筑总市场向前发展。