纤维素纤维市场:按纤维类型分类的信息(天然{植物基[棉,黄麻,亚麻,木材],动物基[羊驼毛,丝绸]},人造{半合成[人造丝/粘胶,莫达],合成{[尼龙,氨纶和聚酯]}),应用(服装,家用纺织品,工业,其他)-预测到2027年

ID:MRFR/CnM/2127-HCR | 2021年2月|地区:全球| 140页

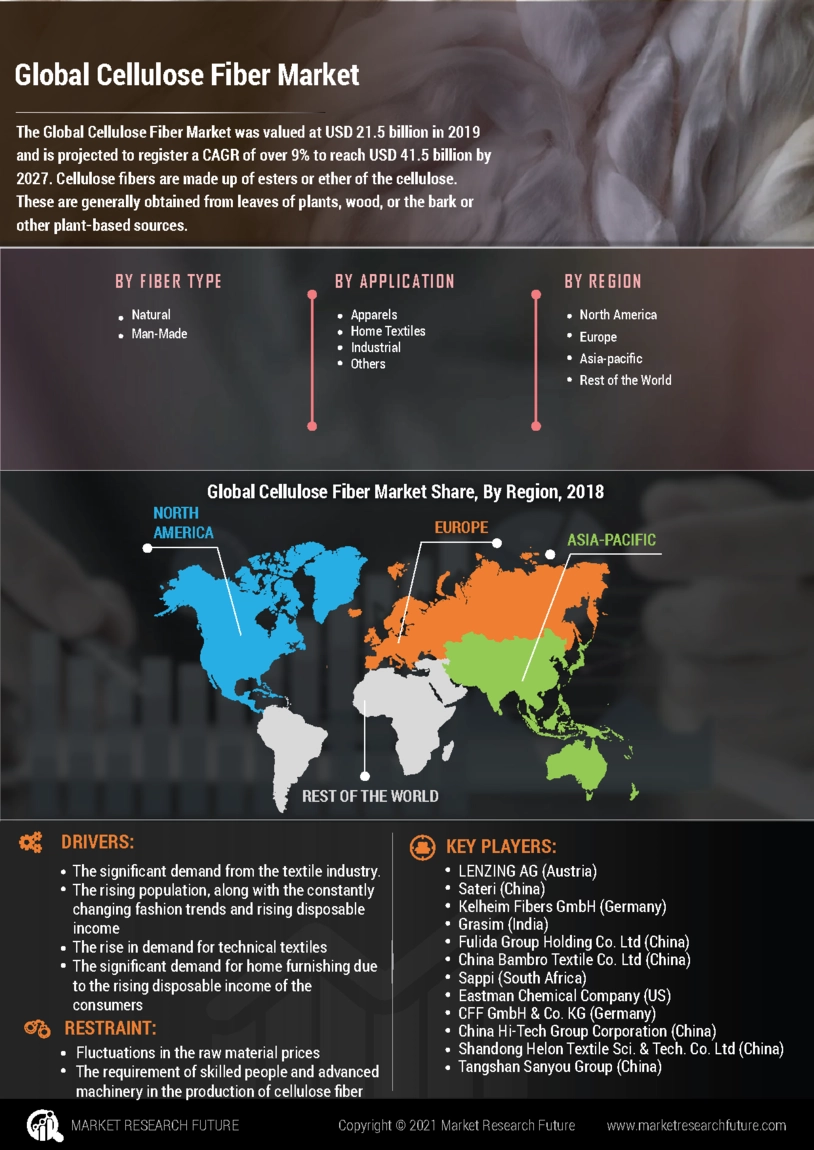

纤维素纤维市场概况

纤维素纤维由纤维素的酯或醚组成。在大多数情况下,它们来自植物的叶子、木材、树皮或其他植物来源。这些链是木质素和半纤维素的化合物。2019年全球纤维素纤维市场规模预计为215亿美元,预计复合年增长率将超过9%,到2027年将达到415亿美元。全球纤维素纤维市场基本上由材料业务的巨大兴趣决定。纤维素纤维具有亲肤性、生物降解性和生态宜人性等特性,这引起了人们对纤维素纤维的兴趣。不断增长的人口,以及不断变化的风格和不断增加的可自由支配现金流,正在推动人们对纤维素纤维的兴趣。利用纤维素纤维组装特殊材料,如室内装潢、窗饰、地板覆盖物、被子和桌布,是该市场的另一个重要驱动力。专业资料的大众化可以归功于伟大的政府手段,推动基础支出、复合组装等。

由于买家可支配现金流的增加,人们对家居装备产生了巨大的兴趣,这带来了扩大的家居重新设计运动,这也推动了对纤维素纤维的兴趣。例如,根据美国人口普查局统计,2019年起,美国总体发展支出保持在1246亿美元,其中私人发展支出9694.9亿美元。不同用途的纤维素纤维记得其利用纤维支撑复合材料,复合通道,生物复合材料和聚合物复合材料。此外,越来越多的消费者正考虑购买适合皮肤的服装,这可能会给纤维素纤维生产商带来值得的自由。无论如何,原材料成本的差异,就像制造纤维素纤维需要有才能的个人和先进的设备一样,是控制世界纤维素纤维市场的组成部分。

生产者集中于必要的开发动力,如扩展、巩固和确保,以及对研发的兴趣,以满足扩大的需求和加强他们的地位。因此,市场驱动因素正以最佳方式促进纤维素纤维市场在预计期间的增长。

COVID19分析

自2019年12月COVID-19感染爆发以来,这种疾病已蔓延到地球上几乎每个国家,世界卫生组织宣布这是一场普遍的福祉危机。2019冠状病毒病(Covid -19)的全球影响现在开始显现,并将在2020年基本影响纤维素纤维市场。COVID-19的爆发对许多观点产生了可喜的影响,类似于航班停飞;旅行抵制和隔离;咖啡馆关闭;所有室内/露天封闭场合;40多个国家宣布高度敏感局势;生产网络的巨大放松;证券交易所不可预测性;商业确定性下降,民众变得狂热,以及对未来的脆弱性。

市场动态

司机

随着全球人口的不断扩大,对材料工业的兴趣需求也在不断发展,这使得纤维素纤维的市场规模不断扩大。此外,由于纤维素长丝具有皮肤适应性、良好的气候适应性和可生物降解性,因此未来几年市场可能会受到鼓励。因此,由于其优势,材料业务的关键利用有望在未来几年推动纤维素纤维市场的发展。

随着材料行业对人体柔韧、自然处理和生物可降解的服装和织物的兴趣日益浓厚,世界纤维素纤维工业得到了长足的发展。此外,随着工人阶级的额外现金水平上升,市场被认为是繁荣的。木浆是生产纤维素纤维的关键原料之一,对市场影响很大。随着世界范围内温度变化的不断扩大,人们对生物可降解纤维素纤维的兴趣不断扩大,进一步促进了纤维素纤维市场的增长发展。此外,新的市场参与者的增多可能会使世界纤维素纤维市场着重升级。

挑战

纤维素纤维市场异常资本升级,需要合理的能力。市场上的参与者不断忙于新项目和创新发展的检查和推进。波动的原材料成本、关于护林员服务的不灵活指导方针以及生态和棉花产量下降是该公司面临的重大困难。

机会

竞争战略窗口调查被认为是商业部门、应用程序和地区的有效机会。竞争战略窗口协助卖方说明其能力和纤维素纤维市场制造商未来发展可能性之间的安排或匹配。它的特点是理想或良好的适合商人拥抱渐进巩固和确保方法,地形扩展,研究和改进,和新的项目熟悉技术,以执行进一步的业务发展在估计期间。

限制

政府为保证现有林地而采取的严格措施被认为是世界纤维素纤维市场增长的主要限制。此外,纤维素股的成本一直是控制市场发展的首要考虑因素。制造纤维素长丝所需的原材料成本是动态的,不断变化的,影响着市场的发展。另外,由于缺少尖端设备和人才,市场的发展也受到了阻碍。

累积增长分析

这份新报告指出,到2025年,全球纤维素纤维市场需要达到483.7亿美元。在不同的最终用途企业中,人们对普通纤维素丝的兴趣和创造之间不断扩大的空洞是市场发展的中心。同样,材料和服装企业在创造和新兴经济体中的上升,预计还将推动全球纤维素纤维市场范围的发展。

细分市场概述

- 根据类型

按类型划分,世界纤维素纤维市场分为工程化和常规化两大类。其中,普通纤维素纤维占据了最重要的份额,在2016年占54%,并被评估在未来几年以最值得注意的复合年增长率增长。另一方面,工程纤维素纤维的全球排名第二,2016年为46%。在过去的几年里,人们对普通纤维素的兴趣一直在减弱,这可以从发展中的困难推断出来,而对工程纤维的兴趣正在扩大。

- 通过应用程序

世界纤维素纤维市场按应用方式分为国产材料、服装材料、机械材料等。其中,由于材料业务对纤维素部分的广泛兴趣,材料部分拥有一个重要的报价。然而,纤维素纤维市场收入在估计期间,以5.73%的复合年增长率登记。

- 按地区

按地区划分,纤维素纤维市场可覆盖五个地区,特别是欧洲、北美、亚太地区和世界其他地区(RoW)。

区域分析

亚太地区是2019年整个行业中纤维素纤维使用量最大的地区,因为该地区是主要的材料制造商。此外,快速的工业化,改善的货币条件,稳定的政府手段,工作的可及性,以及扩大发送与发展的人口和生活方式在当地的生活方式,推动了材料业务,从而点燃了对纤维素纤维在该地区的兴趣。例如,印度品牌资产基金会(IBEF)指出,从2019年到2018年,印度的一般材料费用保持在392亿美元。在欧洲和北美地区拥有庞大的现代化基地,再加上汽车、医疗服务和开发业务对专用材料的需求,需要在预计的时间框架内推动区域市场的发展。

主要市场参与者

纤维素纤维市场的主要参与者包括:

- 兰精集团(奥地利)

- 中国班布罗纺织有限公司(中国)

- 赛得利(中国)

- 山东海龙纺织科技有限公司。中国科技有限公司

- 凯海姆纤维有限公司(德国)

- Grasim(印度)

- 富力达集团控股有限公司(中国)

- 萨皮(南非)

- 唐山三友集团(中国)

- 伊士曼化学公司(美国)

- CFF GmbH & Co. KG(德国)

- 中国高新技术集团公司(中国)

最近的进展

- 2021年10月-以色列初创公司Algageing正在用藻类制造一种低能、无毒、可生物降解的纺织品。其海藻配方可用于制造染料和天然纤维,比传统产品使用更少的水,零浪费和污染。该公司期待着利用可再生藻类的力量对气候变化产生真正的影响。

- 2021年10月- Rayonier高级材料公司宣布,根据合同,公司将立即提高所有纤维素专业产品的价格,根据产品等级至少提高15 - 30%。此次提价旨在帮助该公司抵消全球供应链成本上涨的提振效应。

- 2021年10月-天然成分的全球领导者CP Kelco宣布推出GENU®果胶YM-SAL 200,这是一种增强的稳定解决方案,适用于延长保质期的酪乳,口味略咸,深受消费者喜爱。

报告概述

- 市场概况着重对全球认可的纤维素纤维市场进行分析

- 基于新冠病毒19的分析

- 关于市场动态的解释

- 纤维素纤维价值链分析报告市场展望。

- 市场细分的概述

- 纤维素纤维市场需求的区域分析

- 竞争格局分析

- 纤维素纤维市场占有率的最新发展预测

该报告强调了纤维素纤维市场的发展概况,包括其在2028年预测年度结束前收入增长的潜力。

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | |

| CAGR | 9% (2027) |

| 基准年 | 2019 |

| 预测期 | 2020 - 2027 |

| 历史数据 | 2018 |

| 预测单位 | 价值(亿美元) |

| 报告覆盖 | 收入预测,竞争格局,增长因素和趋势 |

| 部分覆盖 | 按纤维类型、用途分类 |

| 区域覆盖 | 北美、欧洲、亚太地区和世界其他地区(RoW) |

| 关键供应商 | LENZING AG(奥地利)、赛得利(中国)、凯海姆纤维有限公司(德国)、格拉西姆(印度)、富力达集团控股有限公司(中国)、中国班布罗纺织有限公司(中国)、萨皮(南非)、伊士曼化工公司(美国)、CFF GmbH & Co. KG(德国)、高科集团(中国)、山东海龙纺织科技有限公司。唐山三友集团(中国)有限公司 |

| 关键市场机会 | |

| 主要市场驱动 | 在审查期间,预计建筑行业将推动区域市场增长 |

常见问题(FAQ):

2017年,全球纤维素纤维市场估值为215亿美元,到2025年将达到415亿美元。

衣服的主要用途是纤维丝,其次是家用材料。

亚太地区很可能在全球纤维素纤维市场上保持领先地位。