通过药物抗凝市场:信息类(小说和直接抗凝剂(DOACs),肝素和低分子量(LMWH),华法林,维生素K拮抗剂),疾病迹象(抗颤心房纤颤,中风,深静脉血栓形成和肺栓塞(PE),机械心脏瓣膜(MHV)),给药途径(口服和注射),分销渠道(医院药房、零售药店、在线药店),和地区(北美、欧洲、亚太和世界其他地区)预测,到2027年

ID: MRFR / HC / 9168 - cr 2021年8月| |区域:全球| 145页

抗凝市场预测

的抗凝市场预计到2027年跨越31696 .59百万美元在预测期CAGR为7.80%。

市场概况:

抗凝血剂通常被称为血液稀释剂,化学物质,减少凝血和血液凝固时间。作为药物的药理类,抗凝血剂用于治疗血栓性疾病。口服抗凝剂可在各种剂型如药片或平板形式和静脉注射剂量。此外,一些医疗设备的使用抗凝血剂,如样品管、输血袋,和透析设备。此外,首次批准华法林抗凝。

全球抗凝市场的增长是由心血管发病率的上升等因素和冠状动脉疾病,对抗凝血剂的依赖,和日益增加的老年人口。此外,增加对治疗创造了一个利润丰厚的市场的机会。然而,严格的监管normsare可能抑制市场的增长。

COVID-19分析:

国家和各个行业试图解决的挑战新型冠状病毒(COVID-19)。这样一个行业的不确定性包围COVID-19是医疗行业的影响。社会距离的要求,大幅削减消费者'discretionary收入COVID-19危机期间,和政府政策打击病人'ability通过手术来进行疾病的诊断和治疗。许多医院和诊所facea个人防护设备短缺的挑战,影响处理设施的可用性。

抗凝药物的生产从原材料的采购开始。由于在全球范围内采取紧急措施封锁,物理距离,和运输限制抗浪涌能力、原材料采购有点困难。除此之外,抗凝市场也面临原材料的供应限制andworkforce在2020年上半年。劳动力必须的原料来源,将原料组装成最终产品,thenpackage和运输最终用户的最终产品。

COVID-19疫情已经在全球迅速蔓延。然而,抗凝药物市场没有阻碍多从患者由于其日益增长的需求。此外,未能获得卫生保健设施溶栓治疗预期增加的需求。例如,4月6日,2020年,加拿大药品短缺,该网站报告药物短缺和停止在加拿大,报道较少的可用性Apo-Warfarin销售Apotex Inc ., 2020年5月26日,解决的。

市场动态:

司机

- 心血管和冠状动脉疾病的发病率上升

心房纤维性颤动、心肌梗塞、中风、深静脉血栓形成,肺栓塞,实用的人工心脏瓣膜的迹象表明需要抗凝血剂的补充阻止病人的血液凝血过快。中国最高的心脏病死亡人数为2019,其次是印度,俄罗斯,美国和印度尼西亚。

根据今天发表的一篇文章在血管内,2019年7月版,1000万多例深静脉血栓形成(DVT)和肺栓塞(PE)诊断在世界范围内,有100万例发生在美国,在700000年在法国、意大利、德国、西班牙、瑞典和英国的总和。全国健康和营养调查(NHANES) 2017提到在美国超过7000万成年人肥胖,久坐不动的生活方式,增加静脉血栓性疾病患者的数量(VTE)。的发病率和患病率ofsurgery、癌症、创伤和口服避孕药激素治疗useare也增加,增加静脉血栓栓塞的风险。

- 越来越多的人意识到,支出和抗凝血剂的依赖

国家血液凝块联盟(NBCA),病人倡导组织,正在危及生命的血液凝块与俄克拉荷马大学合作。还收到一个奖项通过大学疾病控制中心对Disabilities-Centers协会合作协议预先研究血液凝块。这个奖项也将有助于在提高意识在某些高风险的人群。NBCA发表个人观点:我的血凝块,我的生活,一个电子杂志专注于问题重要的凝血与凝血障碍血块宣传月期间社区。

2018年美国国家至关重要的统计报告,显示病人的平均预期寿命出现心肌infarction8.3年。的依赖这些患者对抗凝血剂的稀释血液预计将增加市场的增长率预测提到期间。以可承受的成本上升需要抗凝血剂铺平了道路近年来各种制造商推出产品。例如,2020年12月,Natco制药公司(印度)RPIGAT推出一种抗凝药物用于治疗和预防血凝块。

机会

- 增加患者人群支持新产品推出

日益发展的治疗选择导致了发展的产品,可以帮助病人。产品发布全球抗凝市场上涨是由于越来越多的病人需要抗凝血剂。有新产品发布,增加分销商预计在偏远地区的要求。患有心血管疾病患病率的上升和深静脉血栓形成是提高目标人群。研发活动引入仿制药物post-patent-protection政权在市场上增加制造商的数量。

限制

- 严格的监管标准

根据研究所的安全药物实践(ISMP),口服抗凝血剂已被列为高度警惕药物临床使用时,因为他们可能会伤害。许多报道已经出现在并发出血的风险,当使用抗凝血剂与其他类似的抗血小板药物,药物治疗时复制,在计量误差的存在,当有意外中止治疗,当监控有问题。更重要的是,联合委员会指定的谨慎使用口服抗凝剂的一部分国家病人安全目标(NQF)。严格的监管规范和抗凝血剂的分类在高危类别药物对市场的一些限制。

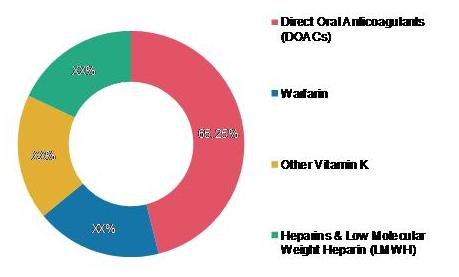

全球抗凝市场份额(%),通过药物类,2019年

来源:MRFR分析

价值链分析

全球抗凝市场稳步增长是由于抗凝血剂的需求不断上升,这创造了有利可图的增长机会的球员来推进新的和更好的产品。价值链分析anticoagulationmarket包括四个主要组成部分:研发、设计、制造的产品,分销和销售,以及售后服务。

研发从概念化,紧随其后的是设计,开发,最后,测试。研发部门由价值链的25 - 30%。后,最终产品的设计,产品的制造开始。制造业包括45 - 50%的价值链。然后是分销和销售,这对任何一个行业是至关重要的。这里,对产品分布在市场对产品吸引顾客。它由10 - 15%的价值链。最后是售后服务。上市后监测阶段开始定期安全性更新报告产品后提交给FDA的药物进入市场。它占5%的价值链。

段概述:

通过药物类

- 直接口服抗凝血剂(DOACS):

新型口服抗凝药物包括Rivaroxaban、Apixaban Dabigatran, Edoxaban, Betrixaban。这些药物是新的药物和提供了许多潜在的好处。他们有迹象,如降低中风的风险和系统性栓塞和有助于预防深静脉血栓形成(DVT)和肺栓塞(PE)

根据这篇文章发表在《2017年护理重要的疗法,NOACs批准在美国,包括Dabigatran, Rivaroxaban Apixaban, Edoxaban药物。此外,中风的发病率增加全球驾驶这部分的增长。

- 华法令阻凝剂:

华法林和苊香豆醇唯一口服抗凝剂使用了超过60年。维生素K作为代数余子式的翻译后的谷氨酸残基羧化作用γ-carboxyglutamates维生素K-dependent蛋白质的氨基端区域。

VKA治疗prescribedin severalmedical条件,如深静脉血栓形成(DVT)和肺栓塞(PE),预防复发,心房纤颤(房颤)和中风、急性心肌梗死、心脏瓣膜患者血管病变,组织或机械心脏瓣膜假体。

- 其他维生素K:

其他维生素K拮抗剂(VKA)包括香豆素衍生物(华法林和苊香豆醇),唯一的口服抗凝剂使用了超过60年。维生素K作为代数余子式的翻译后的谷氨酸残基羧化作用γ-carboxyglutamates维生素K-dependent蛋白质的氨基端区域。

VKA治疗表示在不同的医疗条件,如深静脉血栓形成(DVT)和肺栓塞(PE)和预防复发,心房纤颤(房颤)和中风、血管病变、急性心肌梗死,以及患者的心脏瓣膜疾病机械心脏瓣膜假体或组织。

- 低分子量肝素(LMWH):

LMWH, includingenoxaparin anddalteparin抗凝血剂。这些药物用于preventVenous血栓栓塞疾病(VTE)急性或选择性进入医院,和他们也用于治疗深静脉血栓形成和体育。

由疾病迹象

- 心脏病

与降低心脏病心力衰竭(HF)或左心室功能造成负担,不断增长的巨大发病率和死亡率在美国和全球。这种负担的一个来源是中风。虽然看来高频本身可能实施一些中风的风险,这是在其他风险因素的存在,如心房纤颤,最大的风险。抗凝治疗是减少风险的主要策略在这个人口。

- 中风

抗凝治疗是一种药物用于管理,防止中风。多年来,抗凝血剂用于治疗急性缺血性中风患者。增加使用这些抗凝剂治疗中风导致这部分的增长

深静脉血栓形成和肺栓塞DVT / PE

- 房颤的发病率上升,深静脉血栓形成和肺栓塞,andmechanical心脏瓣膜(MHV)在全球范围内推动市场增长的部分。根据数据发表在《美国心脏病学院在2019年,大约有530万人患有心房纤颤,每40秒,美国患有中风。

- 这些病例数上升推动市场增长的部分。此外,顶级制药和生物制药公司参与开发新疗法帮助治疗这些疾病迹象是向市场增长作出重要贡献。

机械心脏瓣膜(MHV)

- 心脏瓣膜病仍然是一个重大的公共卫生问题;它吸引了政府、公共卫生组织的研究人员。瓣膜置换是治疗这种疾病的一个重要组成部分。目前,比阀假肢是组织或机械。

- 其他人

- 其他的部分是基于疾病迹象包括冠状动脉疾病和心肌梗塞。这段是一个主要的市场增长和收入因素预计将显示统治整个预测期内,由于大型目标人群和增加使用抗凝血剂来治疗这些条件。

给药途径(ROA)

- 口服

口服给药途径的抗凝血剂代表DOACs抗凝意味着一个了不起的进步。此外,DOACs证实功效跨各种迹象,增加可用性抗凝。因此,这个因素hugelycontributes这个细分的市场增长,反过来,抗凝的市场。

- 可注射的

抗凝血剂注射,依诺肝素(能)是通过静脉注射(IV)注入或皮下注射(SC)的首选路线管理。IV管理局(丸剂量)迅速达到治疗血浆浓度。也需要快速抗凝时,政府的首选方式。当给定的SC,超高频范围从30%到70%的生物利用度,根据给定的剂量。维生素K可以通过静脉或口服路线;不推荐SC的路线。

- 其他人

因素如肥胖和olderpeople徒步旅行,高尚未解决的需求,需求激增fornew疗法进一步最这部分的市场增长。

通过分销渠道

- 零售药店

零售药店占的市场份额在2019年8618 .33百万美元。预计将注册一个CAGR为6.86%;2药品零售药店提供的成本相对小于thehospital-associated药房,有望推动这部分的市场增长。越来越多的零售药店参与销售抗凝药物是提高零售药店的市场增长预期在评估期间。

- 医院药房

医院药房、专业制药领域,arean importantpart分销渠道。这些包括医院,六十设施,住宅保健门诊、药物信息中心设施。越来越多的医院药房抗凝血剂参与贩卖毒品而导致的这部分的市场增长。

- 网上药店

网上药店、互联网药房或邮购药店药房,在互联网上运行。客户通过邮件发送订单,船运公司或网上药店门户网站。

这部分的市场增长是由于高速网络的可用性,越来越多的在线药房致力于抗凝血剂,和更多的折扣零售药店。此外,扩大城市人口导致这部分的增长。例如,大约有4亿,也就是说。10亿年,40%的非洲人口,居住在城市。

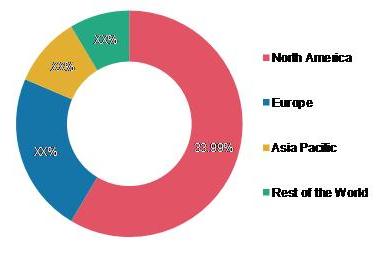

全球抗凝市场份额(%),按地区,2019年

来源:MRFR分析

区域分析

- 北美

预计北美biggestmarket分享在研究期间。在北美,抗凝市场是由越来越多的心脏病患者,对慢性和生活方式疾病的意识上升,新产品发布,和效应存在的球员。由于医疗保健支出是高在北美,抗凝被广泛用于减少血栓形成,导致心脏病的风险。

此外,关键球员表现出了极大的兴趣在扩大他们的市场份额和产品组合战略联盟和推出新产品。例如,2019年,强生公司(美国)获得美国FDA批准XARELTO治疗静脉血栓栓塞或血栓。

- 亚太地区

亚太地区预计将寄存器的最高增长率预测从2020年到2027年期间。这是由于峨山日益流行的慢性疾病等因素,人口基数大,老年人口增加,可支配收入上升,andincreasing生产设施的关键球员。

此外,先进的治疗和发展高技术的可用性医学专家对这个市场的增长也产生积极的影响。因此,增加使用抗凝药物是促进市场增长预期。

- 欧洲

欧洲占了一个5205美元的市场规模.37million 2019年,预计将显示在预测期间CAGR为7.26%。市场增长认证的研发活动,慢性心脏疾病的患病率增加,需求增加先进的疗法。例如,根据欧洲心血管疾病的统计数据,2019年,超过600万人在欧洲affectedbyheart疾病。

因此,增加心脏病的发病率会使抗凝药物的使用。此外,与人均收入的增长,人们更关注疾病,这将提高foranticoagulants需求。

- 世界其它地区

世界其它地区被分割为中东,非洲和拉丁美洲。越来越多的抗凝血剂,研究公司和子公司参与研发的心血管疾病患病率上升regiondrive抗凝的增长市场。

此外,在该地区cardiacdiseases日益沉重的负担,也提高了需求foreffective抗凝治疗,进而pushingthe市场增长。

竞争格局

- 全球抗凝市场特点是许多全球,区域和地方厂商迎合需求。的可用性品牌仿制药是创造有利可图的增长opportunitiesforthe全球抗凝市场。关键球员昭和浓厚的兴趣战略业务联盟,如签署合同和协议,扩大地理范围和优化运营成本。商业模式在全球抗凝市场包括进口产品和营销以合理的成本。分销和营销合作也观察到全球anticoagulationmarket直接存在。

- 抗凝的市场也在扩大,日益增长的业务操作的关键球员。majorcompanies可以加强他们的存在在预测期内通过收购和合作协议。它也预测,政府支持和产业发展燃料市场的增长,从而使新玩家完美的时候进入市场,增加市场份额。

- 例如,辉瑞公司(美国)在全球抗凝市场是一个关键的球员。在全球150多个国家,辉瑞公司是抗凝血剂产品的领先制造商。辉瑞Incincludes theEliquis等产品的产品组合(Apixaban),陈香美(Dalteparin)和Savaysa / Lixiana (Edoxaban)。

在这个报告覆盖的关键企业中:

- 辉瑞公司(美国)

- 诺华制药公司(瑞士)

- 赛诺菲安万特(法国)

- 葛兰素史克(英国)

- 第一三共制药公司,有限公司(日本)

- 强生公司服务公司(美国)

- 勃林格殷格翰集团国际公司(德国)

- 百时美施贵宝公司(美国)

- 罗氏公司有限公司(瑞士)

- 波尔图制药公司(美国)

最近的进展

- 2020年10月,强生(美国)向FDA提交新药申请扩大使用XARELTO肺动脉疾病患者(PAD)来减少心脏病发作的风险。

- 2020年8月,第一三共制药公司(日本)宣布,主要终点已经实现在日本3期临床试验在老年患者抗凝Edoxaban出血风险高。

- 2020年12月,Natco制药(海德拉巴)机构展开抗凝凝块平板电脑,Rivaroxaban,在印度。这productreduces快速血凝块的形成。RPIGAT介绍四个优势——20毫克,15毫克,10毫克,2.5毫克。

- 2020年11月,勃林格殷格翰集团(德国)收到一个积极的对人用药品委员会(CHMP)意见使用Pradaxa (dabigatran etexilate)治疗和预防静脉血栓栓塞事件的孩子从出生到18岁。

- 2019年10月,强生(美国)获得美国FDA批准XARELTO治疗静脉血栓栓塞(VTE),或血凝块。

- 拉制药(美国)2018年5月,获得美国食品及药物管理局批准为Andexxa第一antidotefor rivaroxaban或apixaban逆转抗凝患者需要危及生命或不受控制的出血。

报告概述:

- 报告包含:

- 全球抗凝市场规模和估计fromhistoric年预测时期(2018 - 2027)。

- 主要细分市场和他们的份额,在全球以及区域。

- 市场驱动、限制和机会。

- 市场竞争格局的全球抗凝。

- 主要市场玩家的分析以及SWOT分析。

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | 2027年31696美元.59million |

| CAGR | 7.80% (2020 - 2027) |

| 基准年 | 2019年 |

| 预测期 | 2020 - 2027 |

| 历史数据 | 2017 - 2018 |

| 预测单元 | 值(百万美元) |

| 报告覆盖 | 收入预测、竞争格局、生长因子和趋势 |

| 部分覆盖 | 技术、应用和最终用途 |

| 区域覆盖 | 北美、欧洲、亚太和世界其它地区(行) |

| 关键供应商 | 辉瑞公司(美国),诺华制药公司(瑞士)、赛诺菲安万特(法国)、葛兰素史克(英国),第一三共制药公司,有限公司(日本),强生公司服务公司(美国),勃林格殷格翰集团国际GmbH(德国),百时美施贵宝公司(美国),F。罗氏公司有限公司(瑞士),波尔图制药公司(美国) |

| 关键市场机会 | 增加患者人群和专利到期来支持新产品推出 |

| 主要市场驱动 | 心血管和冠状动脉疾病的发病率上升,越来越多的人意识到,支出,抗凝血剂的依赖。 |

列表的内容

1执行概要14

2市场介绍15

2.1定义15

2.2研究15的范围

2.3研究目标15

2.4市场结构15

2.5假设和限制16

3研究方法17

3.1数据挖掘17

3.2二次研究18

3.3主要研究18

3.4分解的主要受访者19

3.5预测技术20

3.6研究方法市场规模估计21

3.6.1自底向上方法22

操作自顶向下方法22

3.7数据三角23

3.8验证23

4市场动态24

4.1概述24

4.2司机25

4.2.1心血管和冠状动脉疾病的发病率上升准备25

4.2.2成长意识、支出和抗凝血剂25的依赖

4.3限制26

4.3.1严格监管规范26

4.4机会27

4.1.1增加患者人群和专利到期来支持新产品推出27

5市场因素分析28

5.1价值链分析28

5.1.1研发29

5.1.2生产29

5.1.3分销和销售29

5.1.4售后监测29

5.2波特的五种力量模型29

5.2.1 30供应商讨价还价的能力

5.2.2议价能力的买家30

5.2.3 30新进入者的威胁

5.2.4替代品的威胁31

5.2.5强度竞争31

. 5.2.6美国和全球的患者数量在抗凝血剂(2019),在百万31

5.3的影响COVID-19抗凝市场32

5.3.1概述32

5.3.2 32对供应链的影响

5.3.3对需求的影响抗凝药物32

5.3.4效应0 f抗凝COVID-19病人33

5.4专利到期的所有关键DOACS 34

5.4.1之前介绍34

6全球抗凝市场,通过药物类35

6.1概述35

6.2 DOACS 36

6.3华法林38

6.4其他维生素K 39

6.5 LMWH 40

7全球抗凝市场,由疾病迹象41

7.1概述41

7.2心脏病42

7.3中风42

7.4 DVT / PE 43

7.5 MHV 43

7.6其他44

8全球抗凝市场,ROA 45

8.1概述45

8.2口语46

8.3注射46

8.4其他47

9全球抗凝市场,分销渠道48

9.1概述48

9.2零售药店49

9.3医院药房49

9.4网上药店50

10全球抗凝市场,按地区51

10.1概述51

10.2北美53

10.2.1我们55

10.2.2加拿大57

10.3欧洲59

10.3.1 61年德国

10.3.2英国63年

10.3.3法国65

10.3.4意大利67

10.3.5西班牙69年

71年10.3.6欧洲其他国家

10.4亚太73

86年10.5世界其它地区

94年11竞争格局

11.1概述94

11.2竞争基准测试95

11.3全球抗凝市场:公司排名96

11.4主要球员发展97

11.5关键的97年发展和增长战略

97年11.5.1新产品发布

11.6 98年金融矩阵

12公司简介99

99年12.1辉瑞公司

12.1.1公司概述99年

12.1.2 100年金融概述

12.1.3产品/服务提供了100

12.1.4关键发展100

12.1.5 SWOT分析101

12.1.6关键策略101

12.2赛诺菲102

12.2.1公司概述102年

12.2.2 102年金融概述

12.2.3产品/服务提供了103

12.2.4关键发展103

12.2.5 SWOT分析103

12.2.6关键策略103

12.3强生(JOHNSON & JOHNSON)服务公司。104

12.3.1公司概述104年

12.3.2 104年金融概述

12.3.3产品/服务提供了105

12.3.4关键发展105

12.3.5 SWOT分析105

105年12.3.6关键策略

12.4葛兰素史克106

12.4.1公司概述106年

106年12.4.2金融概述

12.4.3产品/服务提供了107

12.4.4关键发展107

12.4.5 SWOT分析107

107年12.4.6关键策略

12.5第一三共制药公司,有限的108

12.5.1公司概述108年

12.5.2 108年金融概述

12.5.3产品/服务提供了109

12.5.4关键发展109

12.5.5 SWOT分析109

12.5.6关键策略110

12.6勃林格殷格翰集团国际GMBH是一家111年

12.6.1公司概述111年

12.6.2 112年金融概述

112年12.6.3产品/服务提供

12.6.4关键发展113

12.6.5 SWOT分析113

113年12.6.6关键策略

114年12.7百时美施贵宝公司

12.7.1公司概述114年

114年12.7.2金融概述

115年12.7.3产品/服务提供

12.7.4关键发展115

12.7.5 SWOT分析115

115年12.7.6关键策略

116年12.8拉制药公司

116年12.8.1公司概述

116年12.8.2金融概述

117年12.8.3产品/服务提供

12.8.4关键发展117

12.8.5 SWOT分析118

118年12.8.6关键策略

119年12.9诺华制药公司

119年12.9.1公司概述

119年12.9.2金融概述

120年12.9.3产品/服务提供

12.9.4关键发展120

12.9.5 SWOT分析120

120年12.9.6关键策略

12.10 F。121年罗氏公司有限公司

121年12.10.1公司概述

122年12.10.2金融概述

122年12.10.3产品/服务提供

12.10.4关键发展122

12.10.5 SWOT分析123

123年12.10.6关键策略

124年13个附录

13.1参考资料124

13.2相关报告124

名单表

表1列出的假设和限制16

表2主要访谈和信息收集过程19

表3列出的关键DOACS及其专利过期34

表4全球:抗凝的市场,通过药物类,2017 - 2027(百万美元)35

DOACS表5全球:抗凝市场,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)36

DOACS表6全球:抗凝市场,按类型,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)36

APIXABAN表7全球:抗凝市场,由DOACS 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)37

表8全球:抗凝市场为RIVAROXABAN,由DOACS 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)37

EDOXABAN表9全球:抗凝市场,由DOACS 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)37

DABIGATRAN表10全球:抗凝市场,由DOACS 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)38

BETRIXABAN表11全球:抗凝市场,由DOACS 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)38

表12全球:抗凝市场,为华法林药类,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)39

表13个全球:抗凝市场,其他维生素K,通过药物类2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)39

表14全球:抗凝市场,由其他维生素K, 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)40

表15全球:抗凝市场,由疾病迹象,2017 - 2027(百万美元)41

表16全球:抗凝市场,为心脏病疾病迹象,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)42

表17全球:抗凝市场,STROKEBY疾病迹象,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)42

表18全球:抗凝市场,深静脉血栓形成/ PEBY疾病迹象,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)43

表19全球:抗凝市场,深静脉血栓形成/ PEBY疾病迹象,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)43

表20全球:抗凝市场,OTHERSBY疾病迹象,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)44

表21全球:抗凝市场ROA, 2017 - 2027(百万美元)45

表22全球:抗凝市场,为口腔ROA, 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)46

表23全球:抗凝市场,INJECTABLEBY ROA, 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)46

表24全球:抗凝市场,OTHERSBY ROA, 2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)47岁

表25全球:抗凝市场,分销渠道,2017 - 2027(百万美元)48

表26全球:抗凝市场,零售PHARMACYBY分销渠道,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)49

医疗STOREBY表27全球:抗凝市场,分销渠道,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)49

在线PHARMACIESBY表28全球:抗凝市场,分销渠道,2017 - 2027(百万美元),按地区,2017 - 2027(百万美元)50

表29全球:抗凝市场,按地区,2017 - 2027(百万美元)51

表30北美:抗凝市场,通过国家,2017 - 2027(百万美元)53

表31日北美:抗凝市场,通过药物类,2017 - 2027(百万美元)54

表32北美:抗凝市场,通过DOACS, 2017 - 2027(百万美元)54

表33北美:抗凝市场,由疾病迹象,2017 - 2027(百万美元)54

表34北美:抗凝市场,ROA, 2017 - 2027(百万美元)55

表35北美:抗凝市场,分销渠道,2017 - 2027(百万美元)55

表36美国抗凝市场,通过药物类,2017 - 2027(百万美元)55

DOACS表37我们:抗凝市场,2017 - 2027(百万美元)56

表我们38:抗凝市场,由疾病迹象,2017 - 2027(百万美元)56

ROA,表39我们:抗凝市场2017 - 2027(百万美元)56

表我们40:抗凝市场,分销渠道,2017 - 2027(百万美元)57

表41加拿大抗凝市场,通过药物类,2017 - 2027(百万美元)57

DOACS表42加拿大:抗凝市场,2017 - 2027(百万美元)57

表43加拿大:抗凝市场,由疾病迹象,2017 - 2027(百万美元)58岁

ROA,表44加拿大:抗凝市场2017 - 2027(百万美元)58

表45加拿大:抗凝市场,分销渠道,2017 - 2027(百万美元)58

表46个欧洲:抗凝市场,通过国家,2017 - 2027(百万美元)59

表47欧洲:抗凝市场,通过药物类,2017 - 2027(百万美元)60

DOACS表48欧洲:抗凝市场,2017 - 2027(百万美元)60

表49欧洲:抗凝市场,由疾病迹象,2017 - 2027(百万美元)60

ROA,表50欧洲:抗凝市场2017 - 2027(百万美元)61

表51欧洲:抗凝市场,分销渠道,2017 - 2027(百万美元)61

表52德国:抗凝市场,通过药物类,2017 - 2027(百万美元)61

DOACS表53德国:抗凝市场,2017 - 2027(百万美元)62

表54德国:抗凝市场,由疾病迹象,2017 - 2027(百万美元)62

ROA,表55德国:抗凝市场2017 - 2027(百万美元)62

表56德国:抗凝市场,分销渠道,2017 - 2027(百万美元)63

表57英国:抗凝市场,通过药物类,2017 - 2027(百万美元)63

表58英国:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)63

表英国59:抗凝市场,由疾病迹象,2017 - 2027(百万美元)64

ROA,表英国60:抗凝市场2017 - 2027(百万美元)64

表61年英国:抗凝市场,分销渠道,2017 - 2027(百万美元)64

表62年法国:抗凝市场,通过药物类,2017 - 2027(百万美元)65

表63年法国:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)65

表64年法国:抗凝市场,由疾病迹象,2017 - 2027(百万美元)66

表65年法国:抗凝市场ROA, 2017 - 2027(百万美元)66

表66年法国:抗凝市场,分销渠道,2017 - 2027(百万美元)66

表67年意大利:抗凝市场,通过药物类,2017 - 2027(百万美元)67

表68年意大利:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)67

表69年意大利:抗凝市场,由疾病迹象,2017 - 2027(百万美元)68

表70年意大利:抗凝市场ROA, 2017 - 2027(百万美元)68

表71年意大利:抗凝市场,分销渠道,2017 - 2027(百万美元)68

表72年西班牙:抗凝市场,通过药物类,2017 - 2027(百万美元)69

表73年西班牙:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)69

表74年西班牙:抗凝市场,由疾病迹象,2017 - 2027(百万美元)70

表75年西班牙:抗凝市场ROA, 2017 - 2027(百万美元)70

表76年西班牙:抗凝市场,分销渠道,2017 - 2027(百万美元)70

表77年欧洲其他国家:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)71

表78年欧洲其他国家:抗凝市场,由疾病迹象,2017 - 2027(百万美元)71

表79年欧洲其他国家:抗凝市场,ROA, 2017 - 2027(百万美元)72

表80年欧洲其他国家:抗凝市场,分销渠道,2017 - 2027(百万美元)72

表81年亚太:抗凝市场,通过国家,2017 - 2027(百万美元)73

表82年亚太:抗凝的市场份额,2019年国家73年(%)

表83年亚太:抗凝市场,通过药物类,2017 - 2027(百万美元)74

表84年亚太:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)74

表85年亚太:抗凝市场,由疾病迹象,2017 - 2027(百万美元)74

表86年亚太:抗凝市场ROA, 2017 - 2027(百万美元)75

表87年亚太:抗凝市场,分销渠道,2017 - 2027(百万美元)75

表88年中国:抗凝市场,通过药物类,2017 - 2027(百万美元)75

表89年中国:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)76

表90年中国:抗凝市场,由疾病迹象,2017 - 2027(百万美元)76

表91年中国:抗凝市场ROA, 2017 - 2027(百万美元)76

表92年中国:抗凝市场,分销渠道,2017 - 2027(百万美元)77

表93年印度:抗凝市场,通过药物类,2017 - 2027(百万美元)77

表94年印度:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)77

表95年印度:抗凝市场,由疾病迹象,2017 - 2027(百万美元)78

表96年印度:抗凝市场ROA, 2017 - 2027(百万美元)78

表97年印度:抗凝市场,分销渠道,2017 - 2027(百万美元)78

表98年日本:抗凝市场,通过药物类,2017 - 2027(百万美元)79

表99年日本:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)79

表100年日本:抗凝市场,由疾病迹象,2017 - 2027(百万美元)79

表101年日本:抗凝市场ROA, 2017 - 2027(百万美元)80

表102年日本:抗凝市场,分销渠道,2017 - 2027(百万美元)80

表103年澳大利亚:抗凝市场,通过药物类,2017 - 2027(百万美元)80

表104年澳大利亚:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)81

表105年澳大利亚:抗凝市场,由疾病迹象,2017 - 2027(百万美元)81

表106年澳大利亚:抗凝市场ROA, 2017 - 2027(百万美元)81

表107年澳大利亚:抗凝市场,分销渠道,2017 - 2027(百万美元)82

表108年韩国:抗凝市场,通过药物类,2017 - 2027(百万美元)82

表109年韩国:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)82

表110年韩国:抗凝市场,由疾病迹象,2017 - 2027(百万美元)83

表111年韩国:抗凝市场,ROA, 2017 - 2027(百万美元)83

表112年韩国:抗凝市场,分销渠道,2017 - 2027(百万美元)83

表113其他亚太:抗凝市场,通过药物类,2017 - 2027(百万美元)84

表114其他亚太:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)84

表115其他亚太:抗凝市场,由疾病迹象,2017 - 2027(百万美元)84

表116其他亚太:抗凝市场,ROA, 2017 - 2027(百万美元)85

表117其他亚太:抗凝市场,分销渠道,2017 - 2027(百万美元)85

表118世界:抗凝市场,通过国家,2017 - 2027(百万美元)86

表119世界:抗凝的市场份额,2019年国家86年(%)

表120世界:抗凝市场,通过药物类,2017 - 2027(百万美元)87

表121世界:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)87

表122世界:抗凝市场,由疾病迹象,2017 - 2027(百万美元)87

表123世界:抗凝市场,ROA, 2017 - 2027(百万美元)88

表124世界:抗凝市场,分销渠道,2017 - 2027(百万美元)88

表125年中东:抗凝市场,通过药物类,2017 - 2027(百万美元)88

表126年中东:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)89

表127年中东:抗凝市场,由疾病迹象,2017 - 2027(百万美元)89

表128年中东:抗凝市场,ROA, 2017 - 2027(百万美元)89

表129年中东:抗凝市场,分销渠道,2017 - 2027(百万美元)90

表130年非洲:抗凝市场,通过药物类,2017 - 2027(百万美元)90

表131年非洲:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)90

表132年非洲:抗凝市场,由疾病迹象,2017 - 2027(百万美元)91

表133年非洲:抗凝市场ROA, 2017 - 2027(百万美元)91

表134年非洲:抗凝市场,分销渠道,2017 - 2027(百万美元)91

表135年拉丁美洲:抗凝市场,通过药物类,2017 - 2027(百万美元)92

表136年拉丁美洲:抗凝市场,通过直接口服抗凝血剂(DOACS), 2017 - 2027(百万美元)92

表137年拉丁美洲:抗凝市场,由疾病迹象,2017 - 2027(百万美元)92

表138年拉丁美洲:抗凝市场,ROA, 2017 - 2027(百万美元)93

表139年拉丁美洲:抗凝市场,分销渠道,2017 - 2027(百万美元)93

表140年主要制造商排名,2019年96

表141年顶级球员的号码抗凝的发展市场的97

表142年新产品发布97年

表143年辉瑞公司:产品/服务提供了100

表144赛诺菲:产品/服务提供了103

表145年强生(JOHNSON & JOHNSON)服务有限公司:产品/服务提供了105

表146年强生服务公司:关键的105年发展

表147 GLAXOSMITH克莱恩PLC:产品/服务提供了107

表148年第一三共制药公司,有限公司:产品/服务提供109

表149年第一三共制药公司,有限:关键的109年发展

表150年勃林格殷格翰集团国际GMBH:产品/服务提供了112

表151年勃林格殷格翰集团国际GMBH:关键的113年发展

表152年百时美施贵宝公司:产品/服务提供了115

表153年波尔图制药公司:产品/服务提供了117

表154年波尔图制药公司:关键的117年发展

表155年诺华制药公司:产品/服务提供了120

表156 F。罗氏公司有限公司:产品/服务提供122

数据列表

图1市场简介14

图2抗凝市场结构15

图3 21自下而上和自上而下的方法

图4市场动态:抗凝市场24

图5司机影响分析26

图6约束影响分析26

图7价值链分析:抗凝市场28

图8波特的五种力量分析:抗凝市场30

图9全球抗凝市场,通过药物类,2019 & 2027(百万美元)35

图10全球:抗凝市场,使用2019 & 2027(百万美元)41

图11全球:抗凝市场,ROA, 2019 & 2027(百万美元)45

图12:全球抗凝市场,分销渠道,2019 & 2027(百万美元)48

图13:全球抗凝市场,按地区2019 & 2027(百万美元)51

图14全球:抗凝的市场份额,由地区2019 (%)52

图15:北美抗凝的市场份额,2019年国家(%)53岁

图16欧洲:抗凝的市场份额,到2019年国家(%)59

图17 95年基准测试的主要竞争对手

图18销售和营业收入,2019年98

图19研发支出,2019年98年

图20辉瑞公司:100年金融概述快照

图21辉瑞公司:101年SWOT分析

图22赛诺菲:102年金融概述快照

图23赛诺菲:SWOT分析103

图24强生(JOHNSON & JOHNSON)服务有限公司:104年金融概述快照

图25强生(JOHNSON & JOHNSON)服务有限公司:105年SWOT分析

图26葛兰素史克:106年金融概述快照

图27葛兰素史克:SWOT分析107

图28第一三共制药公司,有限公司:108年金融概述快照

图29第一三共制药公司,有限公司:109年SWOT分析

图30勃林格殷格翰集团国际GMBH是一家:112年金融概述快照

图31勃林格殷格翰集团国际GMBH是一家:113年SWOT分析

图32百时美施贵宝公司:114年金融概述快照

图33百时美施贵宝公司:115年SWOT分析

图34拉制药公司:116年金融概述快照

图35拉制药公司:118年SWOT分析

图36诺华制药公司:119年金融概述快照

图37诺华制药公司:120年SWOT分析

图38 F。罗氏公司有限公司:122年金融概述快照

图39 F。罗氏公司有限公司:123年SWOT分析

这个表的内容是暂时的、变化的研究进展。

请注意:金融公司无法提供的细节如果没有公司的信息在公共领域或可靠的来源。