空气分离工厂市场研究报告:按类型(20000 M3/h,20,000-40,000 M3/h,40,000-80,000 m3/h,超过80,000 m3/h)的信息,过程(低温蒸馏过程和非冲突蒸馏过程)),天然气(氮,氧气等),应用(化学,石油和天然气行业,纸张,冶金等)以及地区(北美,欧洲,亚太地区 - 太平洋和世界其他地区) - 预测直到2027年

ID:MRFR/IA -E/1465 -CR |2020年2月|区域:全球|143页

空气分离厂市场概述

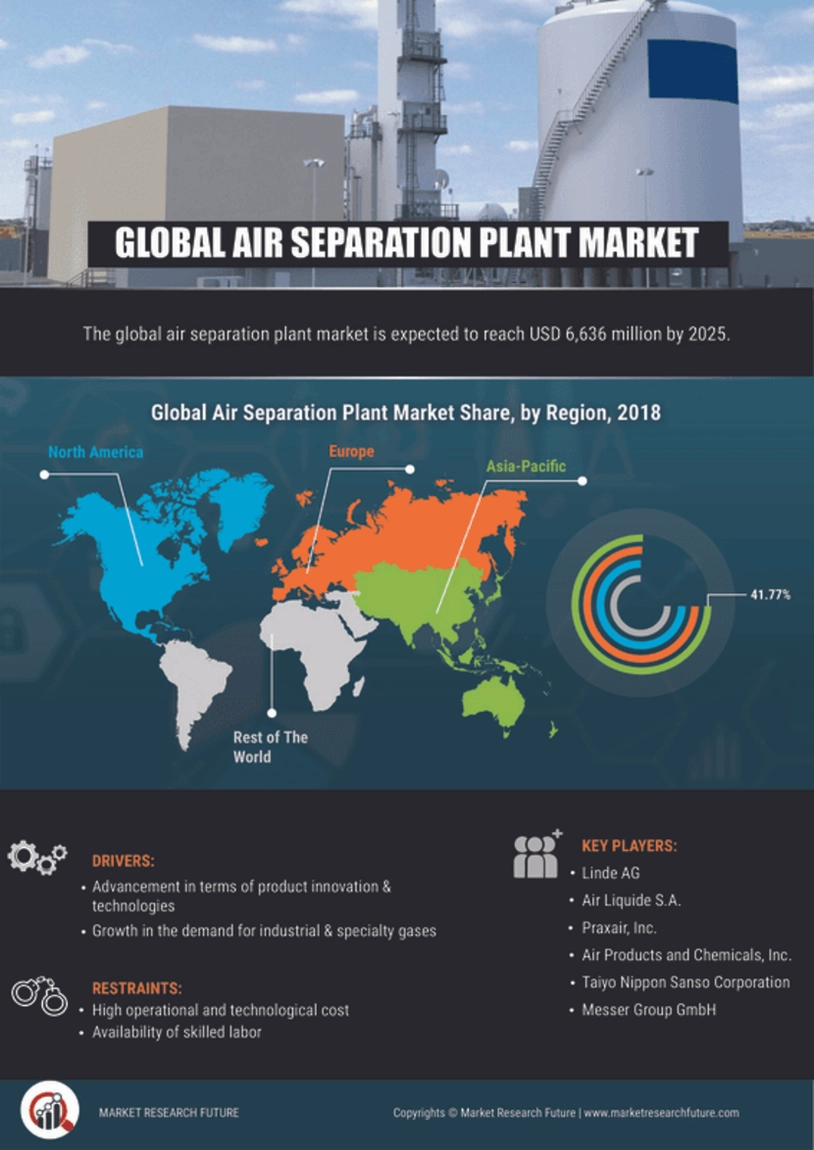

到2027年,空气分离工厂的市场规模预计将价值81.3亿美元,在预测期(2021-2027)的复合年增长率为5.89%(2027年),2020年的市场价值为47.5亿美元。

全球空气分离厂市场非常活跃,预计在预测期内将见证高增长。空气分离厂市场的增长受产品创新和技术的影响。此外,对工业和特种气体的需求增加了;导致亚太地区成为增长最快的地区的出现。工业气体在该国的进步中起着至关重要的作用。某些工业气体氮,氧,氩气和液化石油气体等氮气在高压下凝结,以方便储存和运输活动。它用于许多行业,例如钢铁,制药,石化和食品和饮料。此外,新兴经济体的快速工业化和对工业气体在太阳能光伏行业和开发创新技术中,预计将在预测期内推动市场需求。

但是,涉及的成本是市场的障碍。电力成本是空气分离厂产生的最重要的运营成本。用于压缩设备,加热器和冷却系统的电动机也增加了所产生的成本。此外,用于在工厂中进行操作跟踪的激光和红外技术设备的高价将增加空气分离工厂的总体价值。预计这些因素将在预测期内限制全球市场的增长。

关键竞争对手

全球空气分离厂市场的主要参与者是Linde AG,液体SA,Praxair,Inc。,Air Products and Chemicals,Inc。。和Gas Engineering LLC。

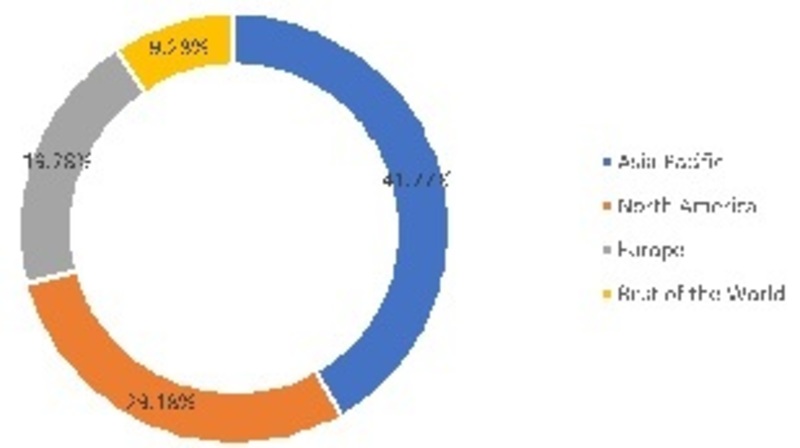

预计在预测期内,空气分离工厂全球市场将看到明显的增长。2018年,全球市场由亚太地区领导,其次是北美和欧洲。在亚太地区,对石油和天然气行业,化学药品和石化的最终用途行业的纯度水平较高的工业气体需求不断增长。此外,医疗保健部门的严格安全和环境法规以及对光伏产品的需求增加,正在推动亚太地区对空气分离厂的需求。

北美被称为高纯度氧,圆柱体填充厂和用于医疗,工业和其他应用的不同气体发生器的主要制造商和分销商之一,例如,林德北美正在投资于拥有新的天然气化火车和新的气体化火车和辅助设备和设施。预计这将在预测期内增加该地区空气分离厂的需求。

分割

全球空气分离厂市场已根据类型,过程,气体,应用和地区进行了细分。

按类型划分的全球市场已被细分为20000 m3/h,20,000-40,000 m3/h,40,000-80,000 m3/h,超过80,000平方米/小时。在这些类型中,在2018年,全球市场以20,000-40,000 m3/h的领先优势领先,预计在整个预测期内将领导。20,000-40,000 M3/h的容量类型用于空气分离。这些主要用于热处理,焊接,纸浆和造纸工业,即某些将与产品反应并降解产品的钢铁行业。这预计将在预测期内增加全球市场上20,000-40,000平方米/小时的容量类型空气分离工厂的需求。

基于该过程,市场已被细分为低温蒸馏过程和非晶蒸馏过程。在这些过程中,低温蒸馏过程占了最大的市场份额,其次是非晶蒸馏过程。低温蒸馏过程通过在浅温下液化空气将氧气与空气分离。低温空气分离过程取决于沸点的差异,以分离空气并将其净化到所需的气体供应和液体产品中,例如氧,氮,氩气。它被用于大规模植物中,以生产氮,氧气和氩气作为气体或液体产物。此外,所有生产液化工业天然气产品的植物都利用低温技术流程,该工艺增强了2018年空气分离厂的全球市场规模,预计进一步扩展的植物预计将提高全球市场中的低温技术进程的需求在预测期内。

根据天然气,全球市场已被细分为氮,氧气等。在2018年,氧段主导了市场,并预计在整个预测期内将占主导地位。氧(O2)是大气中活跃的,维持生命的成分。它是无色的,无味的,无味的,并且在水中溶解度差。氧气最大的消费者是钢铁行业。此外,氧气在炼钢和其他金属的精炼和制造工艺中都有许多用途,这些过程用于化学,药品,石油加工,玻璃以及陶瓷制造以及纸浆和纸张制造。

根据应用,全球市场已被分为化学,石油和天然气行业,纸张,冶金等。在2018年,冶金领域占据了市场的主导地位,并预计在整个预测期内将占主导地位。气体充当铸造模具的制造商,以增强其硬度。此外,它们还用于融化钢和其他金属,并作为一个屏蔽气体在铁,钢和其他金属的热处理中。氧气的最大使用者是钢铁工业。它们用于冷却在室温下对热敏感或柔软的材料。因此,这些因素和特征有望在预测期内带领空气分离厂的全球市场增长。

区域分析:

根据地区,全球空气分离厂市场被细分为北美,欧洲,亚太地区(APAC)和世界其他地区(Row)。

全球空气分离工厂市场,按地区划分,2018年

资料来源:MRFR分析

欧洲被称为空气分离厂的主要市场之一,例如按过程和天然气。欧洲政府(例如法国和德国)在基础设施以及当前技术的创新方面投入了很大一部分支出,以降低资本成本和提高流程效率,例如,欧洲工业和医疗天然气产品的供应商,提供超大的商人空气分离厂。这会影响该地区对空气分离厂市场的需求。

世界其他地区包括中东和非洲和南美等国家。由于冶金工业的增长,中东和非洲正在增长,这主要推动了预测期间空气分离厂的市场增长。

概要

全球空气分离厂市场已根据类型,过程,气体,应用和地区进行了细分。根据类型,市场已被细分为20000 m3/h,20,000-40,000 m3/h,40,000-80,000 m3/h,超过80,000 m3/h。在这些类型中,预计在整个预测期间,预计20,000-40,000平方米/小时的细分市场将占主导地位。此外,20,000-40,000平方米/小时的部分也已注册为增长最快的细分市场。在过程的基础上,2018年,低温蒸馏过程部分由全球市场主导,其次是非晶蒸馏过程。根据气体,氧段预计在整个预测期内将占主导地位。根据应用,预计在整个预测期内,冶金段预计将占主导地位。根据地区,亚太地区是最大的市场,其次是北美和欧洲。

空气分离厂用于将大气空气分离为其各种主要成分,例如氮,氧气和其他惰性气体。空气分离的最常见方法是低温蒸馏。制造低温空气分离单元(ASUS)是为了提供氮,氧,二氧化碳,氩气,氢,氦气和乙炔等气体。空气分离厂的需求在各个行业(例如食品和饮料,汽车,纸张和纸浆),医疗保健中的需求增加。

市场细分

- 按类型:低于20000 m3/h,20,000-40,000 m3/h,40,000-80,000 m3/h,超过80,000 m3/h

- 按过程:低温蒸馏过程和非结晶过程

- 通过气体:氮,氧气等

- 按应用:化学,石油和天然气行业,纸张,冶金等

报告解决的关键问题

- 历史性市场规模(2018)的增长是多少?

- 哪种细分(类型/过程/天然气/应用)正在推动市场增长?

- 到2025年的增长率是多少?

- 谁是这个市场上的主要参与者?

- 主要参与者采用了什么策略?

报告范围:

| 报告属性/度量 | 细节 |

|---|---|

| 市场规模 | 2027年:81.3亿美元 |

| CAGR | 5%CAGR(2020-2027) |

| 基准年 | 2019 |

| 预测期 | 2020-2027 |

| 历史数据 | 2018 |

| 预测单元 | 价值(百万美元) |

| 报告覆盖范围 | 收入预测,竞争格局,增长因素和趋势 |

| 细分市场覆盖 | 类型,过程,气体和应用 |

| 地理位置覆盖 | 北美,欧洲,亚太地区和世界其他地区(行) |

| 关键供应商 | Linde AG,Air Liquide SA,Praxair,Inc。,Air Products and Chemicals,Inc。 |

| 关键市场机会 | |

| 关键市场驱动力 |

常见问题(常见问题解答):

在评估期间,空气分离工厂全球市场的复合年增长率为5.89%。

到2027年,空气分离工厂的行业规模应达到81.3亿美元。

基于过程的细分是低温蒸馏过程和非晶蒸馏过程。

主要参与者是Linde AG,Praxair,Inc。,Air Liquide SA,Air Products and Chemicals,Inc。,Messer Group GmbH,Taiyo Nippon Sanso Corporation,Universal Industrial Gases,Technex Ltd.,Enerflex Ltd.和Gas Engineering LLC。

假定的低温蒸馏过程段被认为是主导空气分离厂市场。

通过天然气,空气分离厂市场的细分市场是氮,氧气等。

通过应用,这些细分市场是化学,纸张,冶金,石油和天然气行业等。