复合材料市场:信息类型(玻璃纤维、碳纤维和其他人),通过树脂类型(热塑性复合材料和热固性复合材料),通过过程(上篮过程中,注射成型过程中,纤维缠绕过程中,拉挤成型过程中,压缩成型工艺),由最终用途(航空航天与国防、汽车和运输、电气、电子、建筑与建筑、风能、海洋,和其他人),和地区(北美、欧洲、亚太地区、拉丁美洲、中东和非洲)预测,到2028年

ID: MRFR CnM / 3956 - cr 2022年2月| |区域:全球| 180页

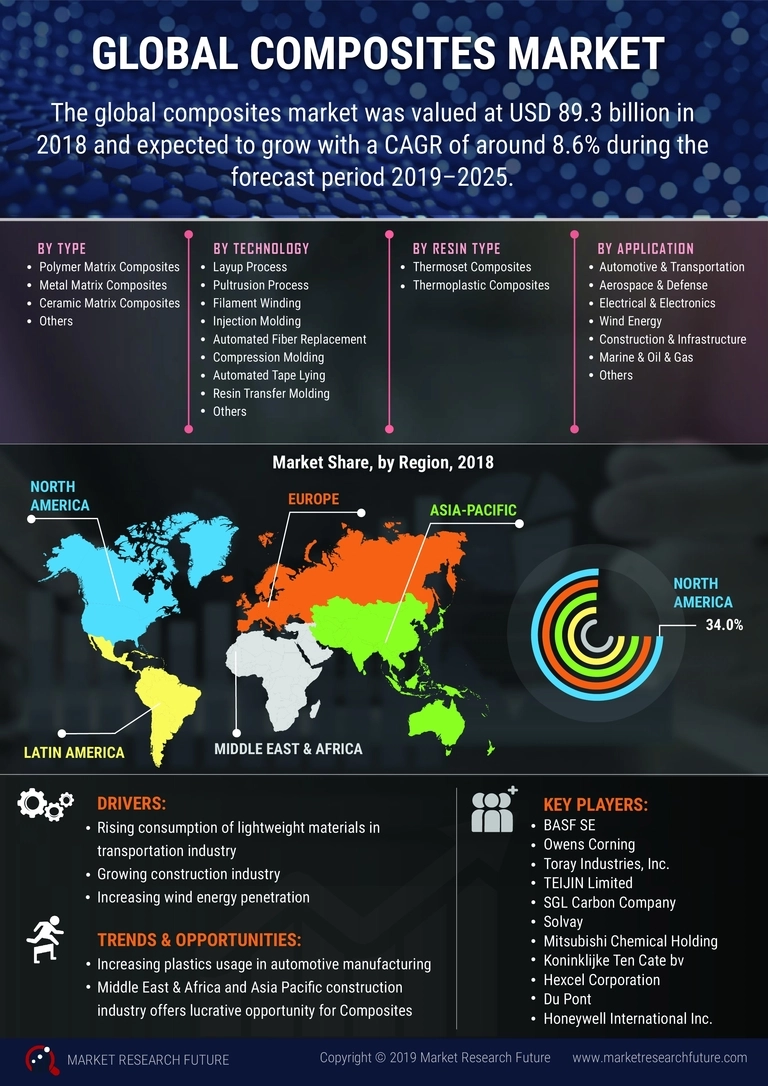

复合材料市场概述

复合材料市场有望实现8.92%的增长速度在预测期间,未来市场研究(MRFR)说。市场份额可以联系192474 .19百万美元到2028年结束。

碳纤维增强塑料的复合产品在全球最受欢迎的复合材料行业,由于功能,包括令人印象深刻的抗拉强度,高弹性模量和抗疲劳性。碳纤维增强塑料有许多应用程序组件和飞机制造由于其高性能的财产在不利的情况下。接受这些类型的复合材料来迎合越来越多的倾向于减少燃料消耗的更轻的飞机应该提升全球市场地位。

复合材料玻璃纤维和碳纤维等一系列广泛的应用在运输和汽车部门由于一些好处包括可重用性和weight-to-strength优势。复合材料在摩托车的制造,使用周期,和汽车。运动车辆的高速实现使用轻量级的和持久的复合材料碳纤维。因此,跑车的生产和销售的激增将是一个巨大的复合开发人员在未来的机会。

然而,有许多被全球产业面临的挑战。复合材料的制造成本相当高,考虑到周期延长。考虑这个,价格用于生产的玻璃和碳纤维复合材料是非常高的。说完这些,大部分的复合材料与汽车oem制造商正在形成联盟致力于开发新技术和加权,可以在更短的时间内产生复合材料。这可以帮助降低复合材料的整体生产成本,将有助于促进业务增长。

COVID影响分析

全球复合材料市场正面临着严重的经济衰退造成的影响在大多数地区封锁减缓COVID-19的传播。因此,需求几乎抑制了的和不太可能恢复到世界各国政府提升其限制性政策。复合材料的主要消费者,如汽车、航空航天、建筑也关闭了其生产设施全球需求下滑导致复合材料。各个公司都展示了不同的趋势由于段和地区混合和收购活动。

关键原材料用于制造复合材料包括聚酯、环氧树脂、乙烯基酯、酚醛树脂、聚氨酯、热塑性树脂、填料、玻璃纤维、芳纶、碳、颜料、阻燃剂和二氧化钛。大部分的原材料供应商在这个市场不得不关闭操作设施由于COVID-19爆发。为了抗击病毒,关键供应商转移他们的注意力转向提供救济的大流行。原材料采购困难已经成为全球贸易限制和关闭各种产品。此外,结合pandemic-related关闭和石油价格暴跌的影响进一步加剧了供应过剩情况。它也影响了供应商的价格利润维持在困难时期。然而,这些公司已经开始行动,限制已经取消在世界的各个部分,从而易于运输和全球企业。供应商等必要措施执行后戴着面具,洗手,消毒,社会距离,温度监控,频繁刷干净,消毒设施。

供应链分析

供应链分析评估每一个阶段和一步采取利益相关者参与在整个生产和销售的复合材料。供应链包括原材料和供应商,复合材料生产商,分销渠道年代、和最终用途等行业。

一些关键的全球供应商的原材料包括ASC International Inc ., Akrochem,阿克苏诺贝尔公司化学品公司,阿克塞尔脱模和过程援助,加拿大石膏Dianal Inc ., 3 m Nida-Core, Univar, V2复合材料,罗地亚公司南丫塑料公司,和赢创工业。

分割

全球复合材料市场被分割的基础上类型、树脂类型、过程、最终用途和区域。

按类型,复合材料市场已经划分为全球市场分为玻璃纤维、碳纤维等。

根据树脂类型,市场被划分为热塑性复合材料和热固性复合材料。热固性复合材料部分占2020年全球复合材料市场73.29%的份额,由于广泛的属性和增加适用性不同的最终用途的行业,如风能、汽车、建筑和基础设施,等等。

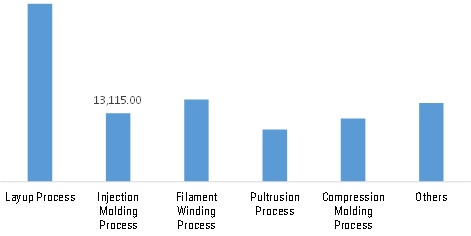

全球复合材料市场收入的过程中,2020(百万美元)

来源:MRFR分析

基于过程,市场被划分为上篮过程中,注射成型过程中,纤维缠绕过程中,挤压成型过程中,压缩成型工艺等。

基于最终用途,市场被划分为航空航天和国防,汽车和交通、电力和电子、建筑与建筑、风能、海洋等等。其中,航空航天和国防领域占全球复合材料市场最大的份额为32.03%,预期增长9.28%的速度在整个预测期。

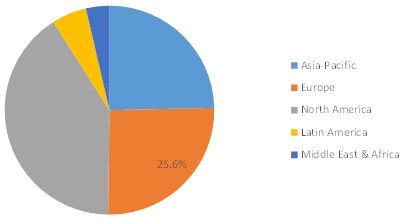

全球复合材料的市场份额,按地区,2020 (%)

来源:MRFR分析

区域分析

全球复合材料市场研究在亚太、北美、欧洲、拉丁美洲、中东和非洲。亚太地区占最大的市场份额的40.81%,2020年价值40867 .95美元百万,预计将展示一个健康的将来10.14%的复合年增长率。亚太地区将成为增长速度最快的区域市场由于各种因素如西方国家将生产基地从亚太地区;强劲的经济发展;和最终用途的扩张行业包括航空航天与国防、汽车、交通、电子和电气电子、建筑及建筑等。中国和印度是预期在即将到来的年主导亚太市场。

北美第二大市场,2020年市场规模24682 .26百万美元,预计将登记在预测期间7.46%的复合年增长率最高的国家。北美航空工业的增长,增加飞机交付的数量和容量扩张在航空航天复合材料生产的各种主要球员有一些因素导致这个地区的复合材料市场的发展。在最近的过去,消费的航空航天复合材料在航空航天和国防明显地增加了由于高需求与商业航空公司,增加国防预算飞机项目,和一个稳定的经济。

关键球员

关键球员在这个市场包括异形PPG工业公司(美国),瀚森(美国)、集团有限公司有限公司(中国),东丽工业有限公司(日本),欧文斯科宁(美国),帝人有限的(日本),Hexcel公司(美国),西格里碳素集团(德国)、三菱化学公司(日本),苏威(比利时),亨茨曼国际有限公司(美国)。

已经有大量的收入增长对于选择复合材料公司,尤其是那些位于亚洲或那些在亚洲主要操作。这是在亚洲国家国内需求增加的结果,以及整体综合全球需求上升。然而,一些主要的全球公司生产超过复合材料之一。一个明显的例子是帝人,生产碳纤维和芳纶纤维。

最近的发展

2022年1月

阿达尼港口确认其复合方案收购Sarguja铁路走廊Pvt Ltd (SRCPL)已经考虑到绿色信号由国家公司法法庭(NCLT)。这是预计将从4月1日起,2022年。

2022年2月

3 d系统将获得泰坦添加剂LLC(泰坦机器人),工业的仿造师和设计师,大尺寸3 d打印机。3 d打印机的最终用途的应用程序包括替代注射成型和高温需要包括underhood、风管、结构组件和括号。

市场细分

全球复合材料市场的类型

- 玻璃纤维

- 碳纤维

- 其他人

全球复合材料市场,通过树脂类型

- 热塑性复合材料

- 热固性复合材料

全球复合材料市场的过程

- 上篮过程

- 注塑工艺

- 纤维缠绕过程

- 拉挤成型过程

- 压缩成型工艺

- 其他人

全球复合材料市场,最终用途

- 航空航天和国防

- 汽车与交通运输

- 电气与电子

- 建筑和建筑

- 风能

- 海洋

- 其他人

全球复合材料市场的地区

- 北美

- 我们

- 加拿大

- 欧洲

- 德国

- 法国

- 英国

- 意大利

- 俄罗斯

- 西班牙

- 欧洲其他国家

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚和新西兰

- 其他亚太

- 拉丁美洲

- 墨西哥

- 巴西

- 阿根廷

- 其他拉丁美洲

- 中东和非洲

- 土耳其

- 海湾合作委员会国家

- 南非

- 其他中东和非洲

提供额外的定制

- 客户分析的主要消费者

- 额外的公司资料

- 贸易数据(进口和出口)

目标受众

- 复合材料制造商

- 供应商和贸易商的复合材料及相关产品

- 政府、协会和行业协会

- 投资者和贸易专家

- 在化学专家咨询

报告范围:

| 报告属性/指标 | 细节 |

|---|---|

| 市场规模 | 2028:192474 .19百万美元 |

| CAGR | 8.92% (2022 - 2028) |

| 基准年 | 2021年 |

| 预测期 | 2022 - 2028 |

| 历史数据 | 2019 & 2020 |

| 预测单元 | 值(十亿美元) |

| 报告覆盖 | 收入预测、竞争格局、生长因子和趋势 |

| 部分覆盖 | 根据类型、树脂类型、最终用途行业和地区 |

| 区域覆盖 | 北美、欧洲、亚太和世界其它地区(行) |

| 关键供应商 | BASF SE(德国)、欧文斯科宁(美国),东丽工业有限公司(日本),帝人有限的(日本),西格里碳素集团公司(德国),苏威(比利时)、三菱化工控股(日本),Koninklijke十美食bv(荷兰),Hexcel公司(美国)、杜邦(美国)、霍尼韦尔国际公司(美国),日本电气硝子有限公司. .有限公司(日本)、DowAksa(土耳其),重庆Polycomp(中国),亨茨曼国际有限公司(美国)。 |

| 关键市场机会 | 硅树脂复合材料使用的不断增加生产印刷电路板和组件需要高耐热性和电 |

| 主要市场驱动 | 需求增加最终用途的复合材料行业,如航空航天、电器和电子产品。 |